Карибська нафта: небезпечна ставка на $100 млрд

Спекулянти марно чекають — дорожче не стане

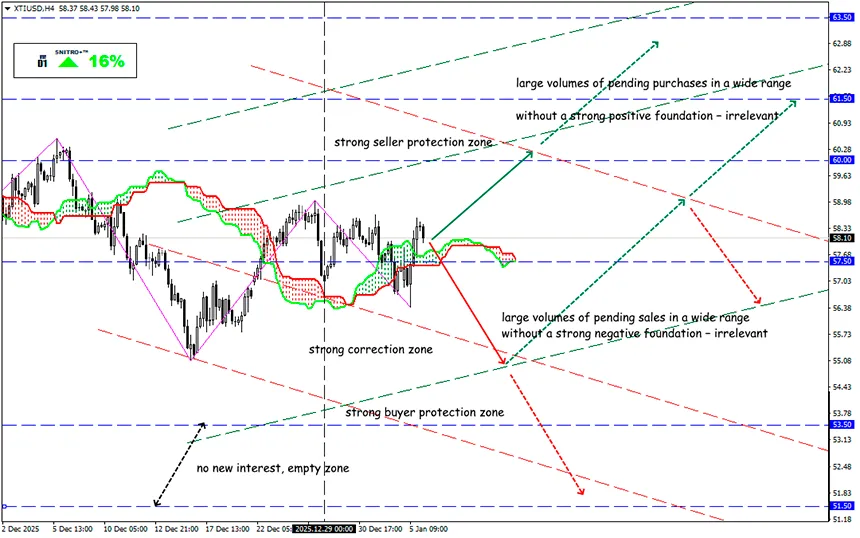

XTI/USD

Ключова зона: 57.50 - 58.50

Buy: 59.00 (за сильних позитивних фундаментальних факторів); target 61.50-63.50; StopLoss 58.30

Sell: 57.50 (на відкаті після повторного тестування рівня 58.50); target 55.00; StopLoss 58.20

Очікування різкого зростання цін на нафту на тлі венесуельської кризи виглядають завищеними. Попри інтенсивну увагу медіа та геополітичну риторику, фундаментальна картина товарного ринку залишається несприятливою для стійкого зростання котирувань.

Американські ЗМІ активно просувають версію, що тиск на Венесуелу пов’язаний із її зовнішнім боргом, проблемами наркотрафіку, кризою демократії тощо. Однак для глобального ринку ключова мета очевидна: найбільші у світі доведені запаси нафти, які оцінюються приблизно у 303 млрд барелів.

Реакція OPEC+ та поточний статус експорту

OPEC+ обрав вичікувальну позицію та підтвердив скорочення видобутку у першому кварталі, прагнучи прояснити ситуацію навколо Венесуели. Експорт із регіону фактично паралізований: завантажені танкери не залишають зону військового контролю, що тимчасово виводить венесуельську нафту з глобального обігу.

Карибська нафта не потрапить на ринки миттєво, хоча б тому, що її видобуток потребує дорожчої інфраструктури та логістики. Роки корупції, хронічного недофінансування, аварій, пожеж і крадіжок довели нафтову галузь країни до критичного стану.

Наразі Венесуела видобуває близько 800 тис. барелів на добу. Навіть у разі зняття санкцій зростання видобутку оцінюється лише приблизно у ≈150 тис. барелів на добу протягом кількох місяців. Повернення до рівнів 2 млн барелів на добу і вище можливе лише за умови секторальних реформ та залучення масштабних інвестицій.

Поведінка спекулянтів і товарних фондів

Після завершення тривалого shutdown у США CFTC відновила публікацію даних щодо позиціонування великих спекулянтів. Поточна статистика вказує на активні покупки сировинних активів і пов’язаних із ними інструментів, зокрема товарних валют, чутливих до цін на нафту.

Притік капіталу в товарні ETF спостерігався протягом усього минулого року і може повторитися. Основними драйверами інтересу залишаються підвищена інфляція та геополітична нестабільність, а не дефіцит фізичної пропозиції.

Нафтові корпорації: обережність замість гонитви

Заяви Трампа про те, що Вашингтон диктуватиме умови новим лідерам Венесуели, посилили очікування корпоративної конкуренції за доступ до ресурсів. Однак на практиці ситуація виглядає стриманою:

- ExxonMobil, Chevron і ConocoPhillips демонструють обережність через політичну нестабільність, негативну історію експропріацій та необхідність значних інвестицій для нарощування видобутку;

- Chevron, яка вже працює в країні за спеціальною ліцензією адміністрації Трампа, вважається найімовірнішим кандидатом на розширення присутності, однак компанія наголошує на пріоритеті безпеки персоналу та захисту активів;

- Формально доступ відкритий для виробників з інших країн, але не для опонентів США. Китай — найбільший покупець венесуельської нафти — разом із російськими компаніями фактично виключений з цього ринку;

- Значні обсяги кредитів і компенсацій досі не виплачені компаніям, чиї активи були націоналізовані за часів Чавеса. Водночас повернення можливе за умови достатньо високих цін на нафту та адекватних ризикових премій.

Ринковий баланс і цінові перспективи

Глобальний ринок перенасичений нафтою, а котирування перебувають поблизу п’ятирічних мінімумів. Учасники ринку очікують, що вплив конфлікту на світові ціни буде обмеженим.

Водночас призупинення експорту, зокрема танкерів, застрахованих ключовим партнером PDVSA — компанією Chevron, може прискорити необхідність скорочення видобутку на родовищах.

Емоційна реакція на арешт Мадуро майже не вплинула на нафтові котирування, проте залишається бичачим сигналом для фондового ринку США та криптоактивів. Сполучені Штати отримали потужний інструмент стримування інфляції у вигляді найбільших у світі нафтових запасів, які де-факто перейшли під їхній контроль. До речі, Венесуела також володіє значними запасами золота та рідкоземельних металів — Трампу це сподобається.

Короткострокові прогнози на 2026 рік залишаються без змін: Brent: $58–60, WTI: $52–54. На горизонті 6–12 місяців ризики зниження цін за основними бенчмарками зростають на тлі очікуваного збільшення глобальної пропозиції.

Тож діємо зважено та уникаємо зайвих ризиків.

Прибутків вам!