Карибская нефть: опасная авантюра на $100 млрд

Спекулянты напрасно ждут – дороже не будет

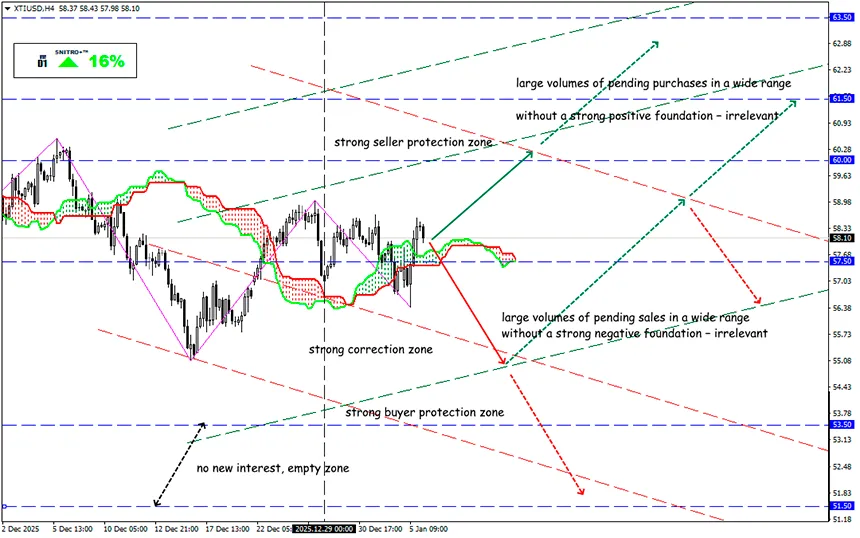

XTI/USD

Ключевая зона: 57.50 - 58.50

Buy: 59.00 (на сильном позитивном фундаменте); цель 61.50-63.50; StopLoss 58.30

Sell: 57.50 (на откате после ретеста уровня 58.50); цель 55.00; StopLoss 58.20

Ожидания резкого роста цен на нефть на фоне венесуэльского кризиса выглядят переоценёнными. Несмотря на активное внимание СМИ и геополитическую риторику, фундаментальная картина сырьевого рынка остается неблагоприятной для устойчивого роста котировок.

Американские медиа активно раскручивают версию, что давление на Венесуэлу связано с ее внешними долгами, проблемами наркотрафика, кризисом демократии и т.д. Однако для глобального рынка очевидно: ключевая цель – крупнейшие в мире разведанные запасы нефти, оцениваемые примерно в 303 млрд баррелей.

Реакция ОПЕК+ и текущий статус экспорта

ОПЕК+ предпочла занять выжидательную позицию и подтвердила сокращение добычи в первом квартале, стремясь прояснить ситуацию вокруг Венесуэлы. Экспорт из региона фактически парализован: загруженные танкеры не покидают зону военного контроля, что временно исключает венесуэльскую нефть из глобального оборота.

Карибская нефть не польется на рынки сразу, хотя бы потому, что ее добыча требует более дорогостоящей инфраструктуры и логистики. Годы коррупции, хронического недофинансирования, аварий, пожаров и хищений привели нефтяную отрасль страны в критическое состояние.

На данный момент Венесуэла добывает около 800 тыс. баррелей в сутки. Даже при отмене санкций рост производства оценивается лишь в ≈150 тыс. баррелей в день в течение нескольких месяцев. Возврат к уровням 2 млн баррелей в сутки и выше возможен только при проведении отраслевых реформ и привлечении масштабных инвестиций.

Поведение спекулянтов и сырьевых фондов

После завершения продолжительного шатдауна в США CFTC восстановила публикацию данных по позиционированию крупных спекулянтов. Актуальная статистика указывает на активные покупки сырья и связанных с ним активов, включая товарные валюты, чувствительные к нефтяным ценам.

Приток капитала в сырьевые ETF наблюдался на протяжении всего прошлого года и может повториться. Основные драйверы интереса — повышенная инфляция и геополитическая нестабильность, а не дефицит физического предложения.

Нефтяные корпорации: осторожность вместо гонки

Заявления Трампа о том, что Вашингтон будет диктовать условия новым лидерам Венесуэлы, усилили ожидания корпоративной борьбы за доступ к ресурсам. Однако на практике ситуация выглядит сдержанно:

- ExxonMobil, Chevron и ConocoPhillips проявляют осторожность из-за политической нестабильности, негативной истории экспроприаций и масштабных инвестиций, необходимых для роста добычи.

- Chevron, уже работающая в стране по специальной лицензии администрации Трампа, считается наиболее вероятным кандидатом на расширение присутствия, но компания подчеркивает приоритет безопасности персонала и сохранности активов.

- Формально доступ открыт для производителей из других стран, но не для противников США. Китай — крупнейший покупатель венесуэльской нефти — вместе с российскими компаниями фактически исключен из этого рынка.

- Значительные суммы кредитов и компенсаций до сих пор не выплачены компаниям, чьи активы были национализированы при Чавесе. Тем не менее возврат возможен при достаточной цене нефти и адекватных премиях за риск.

Рыночный баланс и ценовые перспективы

Глобальный рынок перенасыщен нефтью, а котировки находятся вблизи пятилетних минимумов. Участники рынка рассчитывают, что влияние конфликта на мировые цены будет ограниченным.

Тем не менее приостановка экспорта, включая танкеры, застрахованные ключевым партнером PDVSA — компанией Chevron, может ускорить необходимость сокращения добычи на месторождениях.

Эмоциональная реакция на арест Мадуро практически не отразилась на нефтяных котировках, но остается бычьим сигналом для фондового рынка США и криптоактивов. США получили мощный инструмент сдерживания инфляции в виде крупнейших в мире нефтяных запасов, которые де-факто оказались под их контролем. Кстати, в Венесуэле еще и значительные запасы золота и редкоземельных металлов – Трампу понравится.

Краткосрочные прогнозы на 2026 год остаются без изменений: Brent: $58–60, WTI: $52–54 . На горизонте 6–12 месяцев риски снижения цен по основным бенчмаркам усиливаются на фоне ожидаемого роста глобального предложения.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!