نفط الكاريبي: مقامرة خطِرة بقيمة 100 مليار دولار

المضاربون ينتظرون عبثًا — لن ترتفع الأسعار أكثر

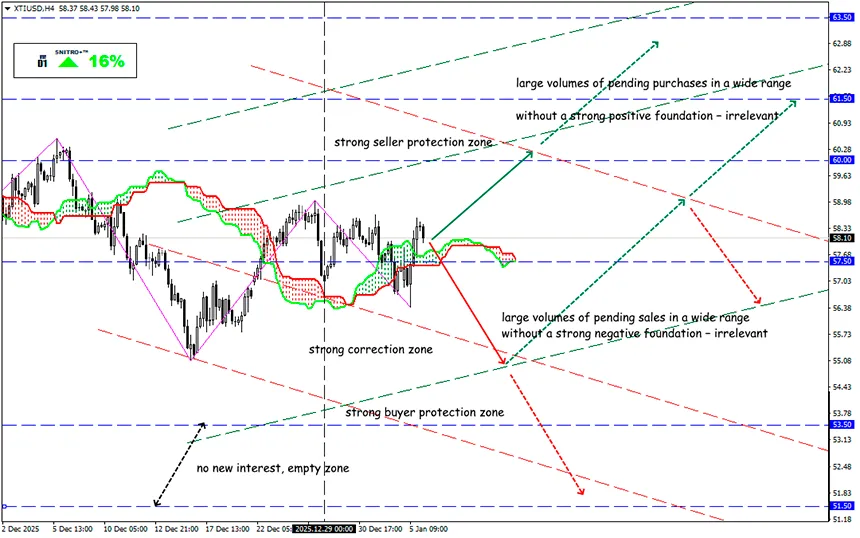

XTI/USD

المنطقة الرئيسية: 57.50 - 58.50

شراء: 59.00 (في ظل أساسيات إيجابية قوية)؛ الهدف 61.50-63.50؛ وقف الخسارة 58.30

بيع: 57.50(عند التراجع بعد إعادة اختبار مستوى 58.50)؛ الهدف 55.00؛ وقف الخسارة 58.20

تبدو التوقعات بارتفاع حاد في أسعار النفط على خلفية الأزمة الفنزويلية مبالغًا فيها. فعلى الرغم من الاهتمام الإعلامي المكثف والخطاب الجيوسياسي، تظل الصورة الأساسية لسوق السلع غير مواتية لزيادة مستدامة في الأسعار.

تروّج وسائل الإعلام الأمريكية بنشاط لنسخة مفادها أن الضغط على فنزويلا مرتبط بديونها الخارجية، وقضايا تهريب المخدرات، وأزمة الديمقراطية، وغيرها. غير أن الهدف الرئيسي للسوق العالمية واضح: أكبر احتياطيات نفط مؤكدة في العالم، تُقدَّر بنحو 303 مليارات برميل.

رد فعل أوبك+ ووضع الصادرات الحالي

اختارت أوبك+ موقف الانتظار والترقّب، وأكدت خفض الإنتاج في الربع الأول، سعيًا لتوضيح الوضع المحيط بفنزويلا. وقد شُلّت الصادرات من المنطقة فعليًا: فالناقلات المحمّلة لا تغادر منطقة السيطرة العسكرية، ما يخرج النفط الفنزويلي مؤقتًا من التداول العالمي.

ولن يتدفق نفط الكاريبي إلى الأسواق فورًا، ليس أقلّه لأن إنتاجه يتطلب بنية تحتية ولوجستيات أكثر كلفة. فقد أدت سنوات من الفساد، ونقص التمويل المزمن، والحوادث، والحرائق، والسرقات إلى وضع صناعة النفط في البلاد في حالة حرجة.

في الوقت الراهن، تنتج فنزويلا نحو 800 ألف برميل يوميًا. وحتى في حال رفع العقوبات، يُقدَّر نمو الإنتاج بنحو ≈150 ألف برميل يوميًا فقط خلال عدة أشهر. ولا يمكن العودة إلى مستويات 2 مليون برميل يوميًا وأكثر إلا مع إصلاحات قطاعية وجذب استثمارات واسعة النطاق.

سلوك المضاربين وصناديق السلع

بعد انتهاء الإغلاق الحكومي الأمريكي المطوّل، استأنفت لجنة تداول السلع الآجلة (CFTC) نشر بيانات تمركز كبار المضاربين. وتشير الإحصاءات الحالية إلى عمليات شراء نشطة للسلع والأصول المرتبطة بها، بما في ذلك عملات السلع الحسّاسة لأسعار النفط.

لوحظت تدفقات رأسمالية إلى صناديق ETFs السلعية طوال العام الماضي بأكمله وقد تتكرر. وتتمثل المحركات الرئيسية للاهتمام في ارتفاع التضخم وعدم الاستقرار الجيوسياسي، وليس نقص المعروض الفعلي.

شركات النفط: الحذر بدل السباق

عزّزت تصريحات ترامب بأن واشنطن ستُملي الشروط على القادة الفنزويليين الجدد توقعات المنافسة المؤسسية على الوصول إلى الموارد. غير أن الواقع يبدو أكثر تحفظًا:

- تمارس ExxonMobil وChevron وConocoPhillips الحذر بسبب عدم الاستقرار السياسي، والتاريخ السلبي لعمليات التأميم، والاستثمارات الكبيرة المطلوبة لزيادة الإنتاج؛

- تُعد Chevron، التي تعمل بالفعل في البلاد بموجب ترخيص خاص من إدارة ترامب، المرشح الأرجح لتوسيع وجودها، لكنها تؤكد أن سلامة الموظفين وأمن الأصول يمثلان أولوية؛

- من الناحية الشكلية، الوصول مفتوح لمنتجين من دول أخرى، ولكن ليس لمعارضي الولايات المتحدة. إذ تُستبعد الصين — أكبر مشترٍ للنفط الفنزويلي — إلى جانب الشركات الروسية فعليًا من هذا السوق؛

- لا تزال مبالغ كبيرة من القروض والتعويضات غير مسددة للشركات التي تم تأميم أصولها في عهد تشافيز. ومع ذلك، يبقى الرجوع ممكنًا عند مستويات أسعار نفط مرتفعة بما يكفي ومع علاوات مخاطر مناسبة.

توازن السوق والتوقعات السعرية

السوق العالمية تعاني من فائض في المعروض النفطي، وتقترب الأسعار من أدنى مستوياتها خلال خمس سنوات. ويتوقع المشاركون في السوق أن يكون تأثير الصراع على الأسعار العالمية محدودًا.

ومع ذلك، فإن تعليق الصادرات، بما في ذلك الناقلات المؤمّنة من قبل الشريك الرئيسي لشركة PDVSA — شركة Chevron — قد يسرّع الحاجة إلى خفض الإنتاج في الحقول النفطية.

لم يكن لرد الفعل العاطفي على اعتقال مادورو تأثير يُذكر على أسعار النفط، لكنه لا يزال إشارة صعودية لسوق الأسهم الأمريكية وأصول العملات الرقمية. فقد حصلت الولايات المتحدة على أداة قوية لكبح التضخم متمثلة في أكبر احتياطيات نفط في العالم، والتي أصبحت فعليًا تحت سيطرتها. وبالمناسبة، تمتلك فنزويلا أيضًا احتياطيات كبيرة من الذهب والمعادن النادرة — وهذا ما سيعجب ترامب.

تظل التوقعات قصيرة الأجل لعام 2026 دون تغيير: برنت: 58–60 دولارًا، وWTI: 52–54 دولارًا. وعلى أفق 6–12 شهرًا، تتزايد المخاطر الهبوطية للأسعار عبر المؤشرات الرئيسية في ظل النمو المتوقع للإمدادات العالمية.

لذا نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباح موفقة للجميع!