Чого очікувати від ринку «чорного золота»

Чому нафта — це переможець, а не жертва

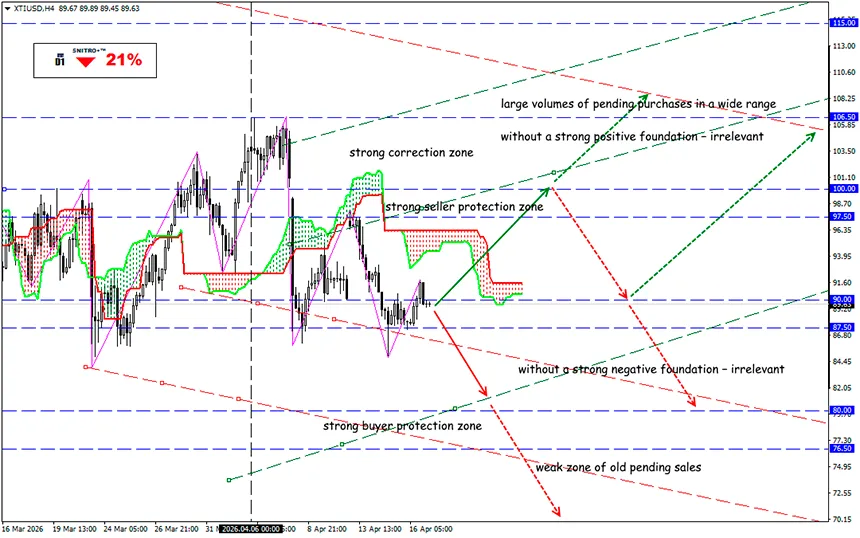

XTI/USD

Ключова зона: 87.50 - 91.50

Buy: 93.50 (на тлі сильного позитивного фундаменту); target 97.50-100.00; StopLoss 92.50

Sell: 86.00 (після ретесту рівня 90.00); target 83.50-81.50; StopLoss 87.00

Станом на середину квітня 2026 року нафтовий ринок торгується не просто з геополітичною премією — він працює в режимі подвійного ринку: фізичний сегмент перебуває в дефіциті, тоді як біржові ф’ючерси вже закладають часткову деескалацію.

Це відображається у різкій дивергенції між фізичним Dated Brent та ф’ючерсами Brent. За оцінками WSJ, 14 квітня фізичний Dated Brent зріс приблизно до $132.7, тоді як ф’ючерси на Brent з поставкою в червні перебували на рівні близько $99.4. Водночас до 17 квітня ціни ф’ючерсів уже скоригувалися до ~$96–98 для Brent і ~$88–93 для WTI на тлі очікувань позитивних новин щодо переговорів.

Для хеджування це критично: ризик стрибків попиту зараз значно вищий за звичайний. З боку попиту ключову роль відіграють азійські імпортери, оскільки близько 80% потоків нафти через Ормузьку протоку у 2025 році було спрямовано в Азію, разом із 84% LNG. Китай та Індія разом формували 44% потоку, тоді як Японія та Південна Корея залишалися значною мірою залежними від цих поставок.

З точки зору фізичного балансу, конфлікт уже спричинив один із найбільших шоків пропозиції за останні десятиліття.

- За даними МЕА, відновлення обсягів енергетичного виробництва на Близькому Сході може зайняти близько двох років залежно від країни. В Іраку цей процес буде значно довшим, ніж у Саудівській Аравії.

- МЕА оцінює перебої поставок на рівні близько 4.7 млн барелів на добу у березні та до 9.1 млн барелів на добу у квітні, тоді як регіональні НПЗ і частина азійських переробників скоротили переробку приблизно на 6 млн барелів на добу.

- МЕА також підвищило прогноз середньої ціни Brent на 2026 рік до $95.7, а на другий квартал — до $115, безпосередньо пов’язуючи це з втратою іранських і суміжних поставок, а також пошкодженням LNG-інфраструктури Катару.

Ключовим вузлом ризику залишається Ормузька протока. У 2025 році через неї проходило майже 20 млн барелів нафти та нафтопродуктів на добу — близько 25% світової морської торгівлі нафтою. Альтернативні трубопровідні маршрути поза протокою оцінюються лише у 3.5–5.5 млн барелів на добу.

Навіть за умов формального зниження напруги будь-яка нова блокада, інспекції, удари по портах або перебої трубопроводів швидко можуть перерости у фізичний дефіцит.

На горизонті трьох місяців базовий сценарій — не нормалізація, а керований дефіцит: пропозиція частково відновлюється, але логістика, страхування, вторинні санкції та безпека морських перевезень залишаються обмежувальними факторами.

У цьому сценарії найбільш імовірний діапазон для Brent найближчого контракту — $95–115, а для WTI — $86–103.

Стресовий сценарій, за якого порушується ще 10–20% потоків, пов’язаних з Ормузом, передбачає $120–150 для Brent і $108–138 для WTI.

Екстремальний сценарій, за якого порушення перевищують 20% потоків і зачіпають альтернативні маршрути або Червоне море/Баб-ель-Мандеб, передбачає $150–190+ для Brent і $135–175 для WTI.

У такому контексті стратегії можуть включати продаж Brent проти WTI, утримання довгих позицій у волатильності та вибіркові лонги у дистилятах. І варто пам’ятати — «фактор Трампа» не зникає, а посилюється. Лише політична риторика здатна викликати двозначні корекції всього за 2–3 торгові сесії.

Тож діємо розумно та уникаємо зайвих ризиків.

Профіту всім!