ماذا نتوقع من سوق “الذهب الأسود”

لماذا يُعد النفط رابحًا وليس ضحية

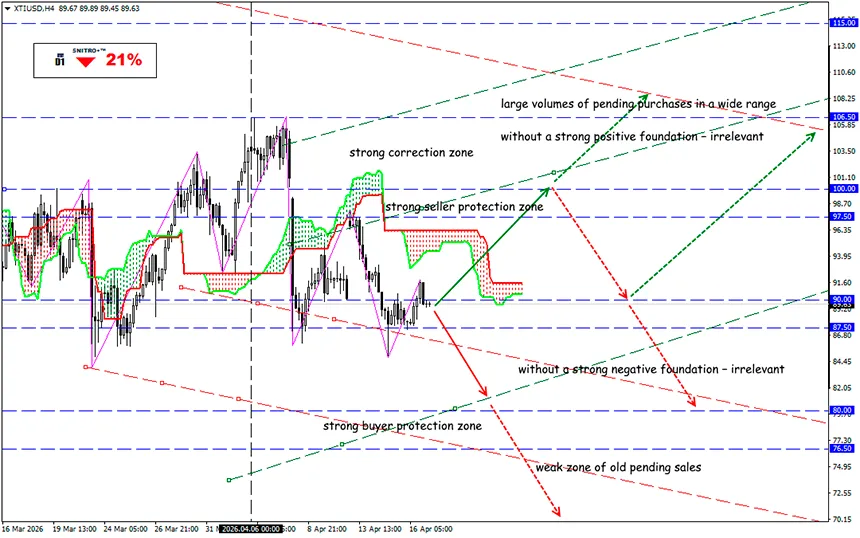

XTI/USD

المنطقة الرئيسية: 87.50 - 91.50

شراء: 93.50 (على أساس إيجابي قوي)؛ الهدف 97.50-100.00؛ إيقاف الخسارة 92.50

بيع: 86.00 (بعد إعادة اختبار مستوى 90.00)؛ الهدف 83.50-81.50؛ إيقاف الخسارة 87.00

حتى منتصف أبريل 2026، لم يعد سوق النفط يتداول فقط بعلاوة جيوسياسية — بل يعمل ضمن نظام مزدوج: السوق الفعلي يعاني من عجز، بينما العقود الآجلة في البورصات تسعّر بالفعل احتمال التهدئة الجزئية.

ويتجلى ذلك في الفجوة الحادة بين أسعار Dated Brent الفعلية وعقود Brent الآجلة. ووفقًا لتقديرات وول ستريت جورنال، في 14 أبريل بلغ سعر Brent الفعلي نحو 132.7 دولار، بينما كانت عقود يونيو عند حوالي 99.4 دولار. وبحلول 17 أبريل، تراجعت العقود الآجلة إلى نحو 96–98 دولار لبرنت و88–93 دولار لخام غرب تكساس، على خلفية التفاؤل بالمفاوضات.

بالنسبة للتحوط، هذا أمر بالغ الأهمية: مخاطر ارتفاع الطلب أصبحت أعلى بكثير من المعتاد. وعلى جانب الطلب، تبرز آسيا كمركز رئيسي، حيث تم توجيه نحو 80% من تدفقات النفط عبر مضيق هرمز في 2025 إلى آسيا، إضافة إلى 84% من الغاز الطبيعي المسال. وقد شكلت الصين والهند معًا 44% من هذه التدفقات، بينما ظلت اليابان وكوريا الجنوبية تعتمد بشكل كبير عليها.

من منظور التوازن الفعلي، أدى الصراع بالفعل إلى واحدة من أكبر صدمات العرض خلال العقود الأخيرة.

- وفقًا لوكالة الطاقة الدولية (IEA)، قد يستغرق استعادة الإنتاج في الشرق الأوسط نحو عامين، مع بطء أكبر في العراق مقارنة بالسعودية.

- قدّرت الوكالة اضطرابات الإمدادات بنحو 4.7 مليون برميل يوميًا في مارس، لترتفع إلى 9.1 مليون في أبريل، بينما خفضت المصافي الإقليمية وبعض المصانع الآسيوية إنتاجها بنحو 6 ملايين برميل يوميًا.

- كما رفعت الوكالة توقعاتها لمتوسط سعر برنت في 2026 إلى 95.7 دولار، وللربع الثاني إلى 115 دولارًا، بسبب فقدان الإمدادات الإيرانية وأضرار منشآت الغاز في قطر.

لا تزال نقطة الخطر الأساسية دون تغيير: مضيق هرمز. ففي عام 2025، مر عبره نحو 20 مليون برميل يوميًا — أي حوالي 25% من تجارة النفط البحرية العالمية. بينما لا تتجاوز الطاقة البديلة عبر الأنابيب 3.5–5.5 مليون برميل يوميًا.

حتى مع تهدئة رسمية، فإن أي عودة للحصار أو التفتيش أو الهجمات على الموانئ أو خطوط الأنابيب قد تتحول سريعًا إلى نقص فعلي في الإمدادات.

خلال الأشهر الثلاثة المقبلة، السيناريو الأساسي ليس الاستقرار بل “عجز مُدار”: تعود الإمدادات جزئيًا، لكن القيود اللوجستية والتأمينية والعقوبات والأمن البحري تظل عوامل حاسمة.

في هذا السيناريو، النطاق المرجح لبرنت هو 95–115 دولار، ولخام غرب تكساس 86–103 دولار.

أما السيناريو الضاغط، حيث تتعطل 10–20% إضافية من التدفقات، فيعني 120–150 دولار لبرنت و108–138 لخام غرب تكساس.

وفي السيناريو المتطرف، مع تعطل أكثر من 20% وتأثر طرق بديلة مثل البحر الأحمر، فقد تصل الأسعار إلى 150–190+ لبرنت و135–175 لخام غرب تكساس.

في هذا السياق، قد تشمل الاستراتيجيات: بيع برنت مقابل خام غرب تكساس، الاحتفاظ بمراكز تقلب (Volatility) طويلة، وانتقاء مراكز شراء في المشتقات النفطية. ولا ننسى — “عامل ترامب” لا يتراجع بل يتصاعد، حيث يمكن للتصريحات السياسية وحدها تحريك السوق بعشرات النسب خلال أيام قليلة.

لذلك نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباحًا موفقة للجميع!