“黑色黄金”市场展望

为什么石油是赢家,而不是受害者

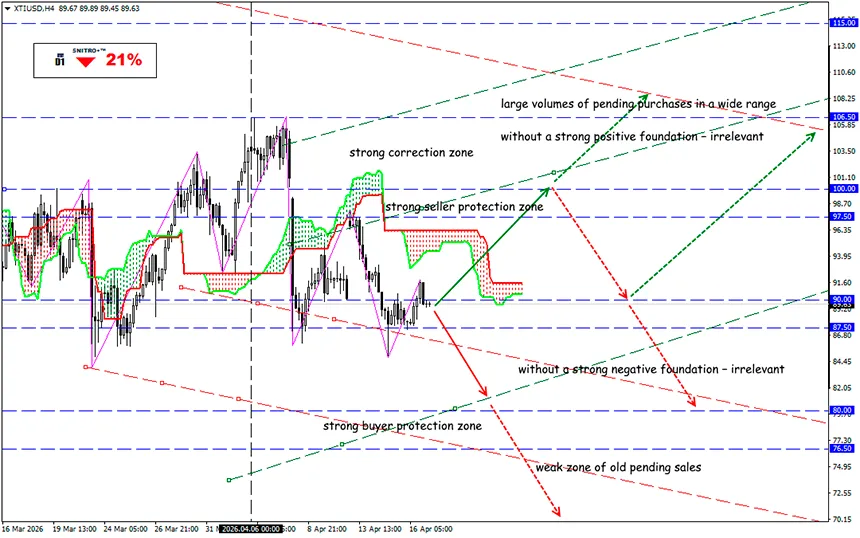

XTI/USD

关键区间:87.50 - 91.50

买入:93.50(在强劲正面基本面支撑下);目标 97.50-100.00;止损 92.50

卖出:86.00(在回测90.00水平后);目标 83.50-81.50;止损 87.00

截至2026年4月中旬,石油市场不仅仅是在交易地缘政治溢价——它实际上处于“双重市场”状态:现货市场存在供应短缺,而交易所期货市场已经开始计入部分局势缓和的预期。

这一点体现在实物现货Dated Brent与布伦特期货之间的明显分化。据《华尔街日报》估计,4月14日现货Dated Brent约为132.7美元,而6月布伦特期货约为99.4美元。同时,到4月17日,期货价格已因谈判乐观预期回落至约96–98美元(布伦特)和88–93美元(WTI)。

对于对冲而言,这一点至关重要:当前需求激增的风险明显高于正常水平。从需求端来看,亚洲进口国是关键,因为2025年通过霍尔木兹海峡的石油流量中约80%流向亚洲,液化天然气则达到84%。中国和印度合计占通过该海峡石油流量的44%,而日本和韩国也高度依赖这些供应。

从供需平衡来看,这场冲突已经引发了近几十年来最大的供应冲击之一。

- 根据国际能源署(IEA)数据,中东地区能源产量的恢复可能需要约两年时间,具体取决于国家情况,其中伊拉克的恢复时间将明显长于沙特阿拉伯;

- IEA估计,3月份供应中断约为470万桶/日(mb/d),4月上升至约910万桶/日,而地区炼油厂及部分亚洲加工企业的加工量减少约600万桶/日;

- IEA还将2026年布伦特平均价格预测上调至95.7美元,第二季度预测为115美元,并将其直接与伊朗及邻国供应减少以及卡塔尔液化天然气产能受损联系起来。

关键风险点依然是霍尔木兹海峡。2025年约有2000万桶/日的石油及石油产品通过该海峡,占全球海运石油贸易的约25%。而绕开该海峡的替代管道运力仅为350万至550万桶/日。

即使冲突形式上有所缓和,任何新的封锁、检查、港口袭击或管道中断,都可能迅速转化为实际供应短缺。

未来三个月的基准情景并非恢复正常,而是“可控短缺”:供应部分恢复,但物流、保险、二级制裁以及航运安全仍然构成限制。

在这一情景下,近期布伦特价格最可能维持在95–115美元区间,WTI在86–103美元区间。

压力情景(若与霍尔木兹相关的出口流量再减少10–20%)则意味着布伦特价格在120–150美元区间,WTI在108–138美元区间。

极端情景(若中断超过20%,且替代路线或红海/曼德海峡也受到影响)则可能推动布伦特达到150–190美元以上,WTI达到135–175美元区间。

在这种环境下,交易策略可能包括:做空布伦特对WTI价差、持有波动率多头头寸,以及选择性做多中间馏分产品。同时需要记住——“特朗普因素”不仅没有减弱,反而在增强。单纯的政治言论就可能在2–3个交易日内引发两位数百分比的价格波动。

因此,我们理性行动,避免不必要的风险。

祝各位盈利顺利!