«Қара алтын» нарығынан не күтуге болады

Неліктен мұнай құрбан емес, жеңімпаз

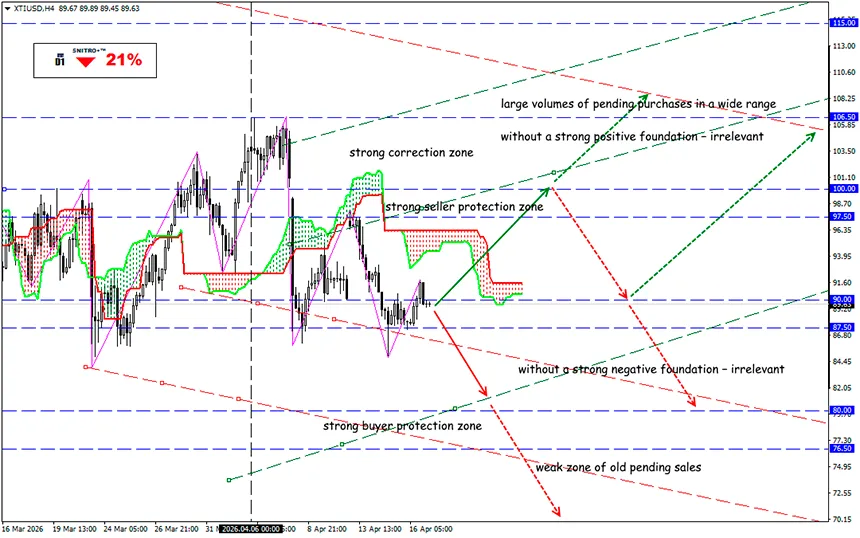

XTI/USD

Негізгі аймақ: 87.50 - 91.50

Сатып алу: 93.50 (күшті оң фундаменталды фон жағдайында); мақсат 97.50-100.00; StopLoss 92.50

Сату: 86.00 (90.00 деңгейін қайта тестілеуден кейін); мақсат 83.50-81.50; StopLoss 87.00

2026 жылдың сәуір айының ортасына қарай мұнай нарығы тек геосаяси премиямен саудаланып жатқан жоқ — ол қосарлы нарық режимінде жұмыс істеуде: физикалық нарықта тапшылық бар, ал биржалық фьючерстер ішінара деэскалацияны бағаға енгізіп қойған.

Бұл физикалық Dated Brent пен Brent фьючерстері арасындағы күрт айырмашылықта көрініс табуда. WSJ бағалауы бойынша, 14 сәуірде физикалық Dated Brent шамамен $132.7-ге дейін өсті, ал маусымдық Brent фьючерстері $99.4 маңында болды. Сонымен қатар, 17 сәуірге қарай фьючерстер бағасы келіссөздердегі оң өзгерістер үмітімен Brent үшін ~$96–98 және WTI үшін ~$88–93 деңгейіне дейін төмендеді.

Хеджирлеу үшін бұл өте маңызды: қазіргі уақытта сұраныстың күрт өсу тәуекелі әдеттегіден әлдеқайда жоғары. Сұраныс жағында негізгі рөлді Азия импорттаушылары атқарады, өйткені 2025 жылы Ормуз бұғазы арқылы өткен мұнай ағындарының шамамен 80%-ы Азияға бағытталды, сондай-ақ СТГ-ның 84%-ы. Қытай мен Үндістан бірге Ормуз арқылы өткен мұнайдың 44%-ын тұтынды, ал Жапония мен Оңтүстік Корея бұл ағындарға айтарлықтай тәуелді болып қалды.

Физикалық баланс тұрғысынан алғанда, қақтығыс соңғы онжылдықтардағы ең ірі жеткізілім шоктарының бірін туындатты.

- ХЭА деректері бойынша, Таяу Шығыста энергия өндірісін қалпына келтіру шамамен екі жылға созылуы мүмкін, елге байланысты. Иракта бұл процесс Сауд Арабиясына қарағанда едәуір ұзақ болады.

- ХЭА наурыз айында жеткізілімдердің бұзылуын тәулігіне шамамен 4.7 million баррель (mb/d) деп бағалады, ал сәуірде бұл көрсеткіш шамамен 9.1 mb/d-қа дейін өсті, ал өңірлік мұнай өңдеу зауыттары мен кейбір азиялық өңдеушілер өңдеу көлемін шамамен 6 mb/d-қа қысқартты.

- ХЭА сондай-ақ 2026 жылға Brent мұнайының орташа бағасы болжамын $95.7-ге, ал Q2 үшін $115-ке дейін көтерді, мұны Иран мен көршілес жеткізілімдердің жоғалуымен, сондай-ақ Катардың СТГ қуаттарының зақымдануымен тікелей байланыстырды.

Негізгі тәуекел нүктесі өзгеріссіз қалуда: Ормуз бұғазы. 2025 жылы ол арқылы шамамен 20 mb/d мұнай мен мұнай өнімдері өтті — бұл теңіз арқылы тасымалданатын жаһандық мұнай саудасының шамамен 25%-ын құрайды. Бұғаздан тыс балама құбыр қуаты небәрі 3.5–5.5 mb/d деңгейінде бағаланады.

Тіпті қақтығыстың формалды бәсеңдеуі жағдайында да кез келген жаңа блокада, тексерулер, порттарға соққылар немесе құбырлардың бұзылуы тез арада физикалық тапшылыққа әкелуі мүмкін.

Алдағы үш айда базалық сценарий қалыпқа келу емес, басқарылатын тапшылық болады: жеткізілім ішінара қалпына келеді, бірақ логистика, сақтандыру, қайталама санкциялар және теңіз қауіпсіздігі негізгі шектеулер болып қала береді.

Бұл сценарийде Brent үшін ең ықтимал диапазон $95–115, ал WTI үшін $86–103 болады.

Стресс-сценарийде, Ормузға байланысты экспорттық ағындардың қосымша 10–20%-ы бұзылса, Brent $120–150, ал WTI $108–138 деңгейіне жетуі мүмкін.

Экстремалды сценарийде, ағындардың 20%-дан астамы бұзылып, балама маршруттар және/немесе Қызыл теңіз/Баб-эль-Мандеб те әсерге ұшыраса, Brent үшін $150–190+, ал WTI үшін $135–175 деңгейі мүмкін.

Осы контексте стратегиялар Brent-ті WTI-ге қарсы сату, құбылмалылық бойынша ұзын позицияларды сақтау және дистилляттарда таңдамалы ұзын позицияларды қамтуы мүмкін. Және ұмытпаңыз — «Трамп факторы» әлсіреп жатқан жоқ, керісінше күшеюде. Тек саяси риториканың өзі 2–3 сауда сессиясының ішінде екі таңбалы пайыздық түзетулерді тудыруы мүмкін.

Сондықтан ақылмен әрекет етіп, артық тәуекелдерден аулақ болайық.

Баршаңызға табыс!