Qué esperar del mercado del “oro negro”

Por qué el petróleo es un ganador, no una víctima

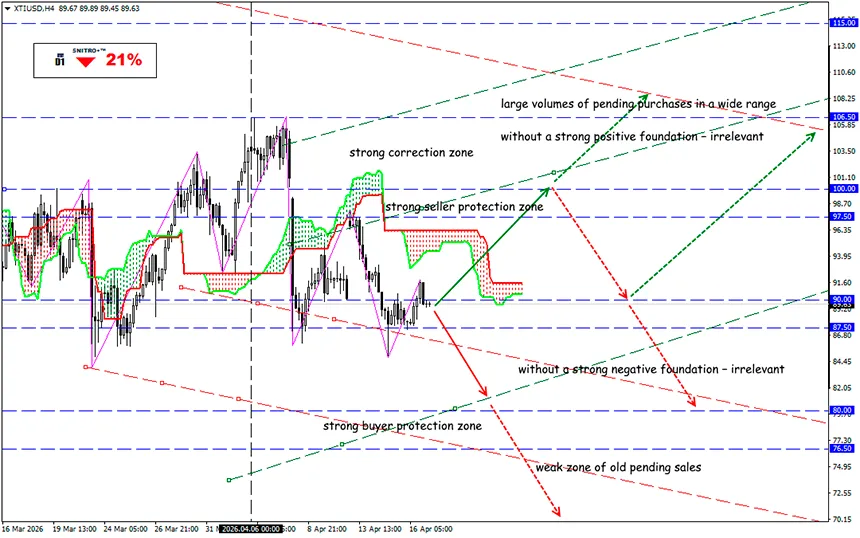

XTI/USD

Zona clave: 87.50 - 91.50

Compra: 93.50 (sobre una base positiva sólida); objetivo 97.50-100.00; StopLoss 92.50

Venta: 86.00 (tras retestear el nivel 90.00); objetivo 83.50-81.50; StopLoss 87.00

A mediados de abril de 2026, el mercado del petróleo no solo cotiza con una prima geopolítica — está operando en un régimen de doble mercado: el mercado físico está en déficit, mientras que los futuros negociados en bolsa ya están descontando una desescalada parcial.

Esto se refleja en la fuerte divergencia entre el Dated Brent físico y los futuros de Brent. Según estimaciones del WSJ, el 14 de abril el Dated Brent físico subió hasta alrededor de $132.7, mientras que los futuros de Brent para junio se situaban cerca de $99.4. Al mismo tiempo, para el 17 de abril, los precios de los futuros ya habían retrocedido a ~$96–98 para Brent y ~$88–93 para WTI ante expectativas de avances positivos en las negociaciones.

Para la cobertura, esto es crítico: el riesgo de picos de demanda es actualmente mucho mayor de lo habitual. En el lado de la demanda, los importadores asiáticos son clave, ya que alrededor del 80% de los flujos de petróleo a través del Estrecho de Ormuz en 2025 se dirigieron a Asia, junto con el 84% del GNL. China e India representaron conjuntamente el 44% del petróleo que atravesó Ormuz, mientras que Japón y Corea del Sur siguieron dependiendo en gran medida de estos flujos.

Desde la perspectiva del balance físico, el conflicto ya ha provocado uno de los mayores shocks de oferta en décadas.

- Según la AIE, restaurar los volúmenes de producción energética en Oriente Medio podría llevar alrededor de dos años, dependiendo del país. En Irak, el proceso tomará significativamente más tiempo que en Arabia Saudita.

- La AIE estimó las interrupciones del suministro en casi 4.7 millones de barriles por día (mb/d) en marzo, aumentando a alrededor de 9.1 mb/d en abril, mientras que las refinerías regionales y algunos procesadores asiáticos redujeron el procesamiento en aproximadamente 6 mb/d.

- La AIE también elevó su previsión de precio promedio del Brent para 2026 a $95.7 y para el Q2 a $115, vinculándolo directamente con la pérdida de suministros de Irán y países vecinos, así como con los daños en la capacidad de GNL de Qatar.

El principal nodo de riesgo permanece sin cambios: el Estrecho de Ormuz. En 2025, casi 20 mb/d de petróleo y productos petrolíferos pasaron por él — alrededor del 25% del comercio mundial de petróleo por vía marítima. La capacidad alternativa de oleoductos fuera del estrecho se estima en solo 3.5–5.5 mb/d.

Incluso con una relajación formal de las hostilidades, cualquier nuevo bloqueo, inspecciones, ataques a puertos o interrupciones de oleoductos pueden traducirse rápidamente en una escasez física.

En los próximos tres meses, el escenario base no es la normalización, sino un déficit gestionado: la oferta se recupera parcialmente, pero la logística, los seguros, las sanciones secundarias y la seguridad marítima siguen siendo restricciones clave.

En este escenario, el rango más probable para el Brent del mes cercano es $95–115, y para el WTI $86–103.

Un escenario de estrés, en el que un 10–20% adicional de los flujos de exportación típicos vinculados a Ormuz se vean interrumpidos, implica $120–150 para el Brent y $108–138 para el WTI.

Un escenario extremo, en el que las interrupciones superen el 20% de los flujos y también se vean afectadas rutas alternativas y/o el Mar Rojo/Bab el-Mandeb, implica $150–190+ para el Brent y $135–175 para el WTI.

En este contexto, las estrategias pueden incluir vender Brent frente a WTI, mantener posiciones largas en volatilidad y posiciones largas selectivas en destilados. Y recuerda — el “factor Trump” no se está desvaneciendo; se está intensificando. La retórica política por sí sola puede provocar correcciones de dos dígitos en solo 2–3 sesiones de trading.

Así que actuamos con prudencia y evitamos riesgos innecesarios.

¡Beneficios para todos!