Привид перемир’я на сировинному ринку

Що буде з цінами на нафту

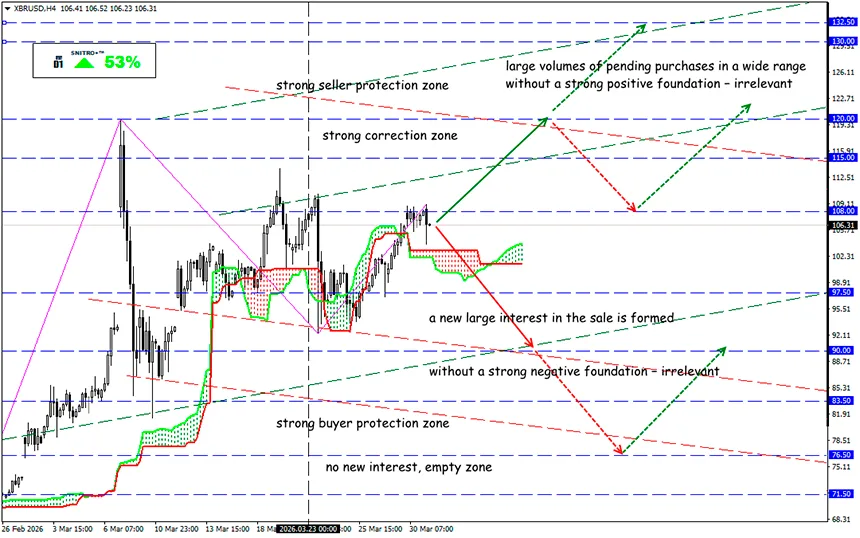

XBR/USD

Ключова зона: 105.00 - 108.00

Buy: 108.50 (за сильного позитивного фундаментального фону); ціль 110.50-112.00; StopLoss 107.50

Sell: 103.50 (за рішучого пробою рівня 105.00); ціль 100.00; StopLoss 104.50

У березні ціна нафти Brent зросла більш ніж на 55% — це один із найсильніших місячних стрибків в історії. Зараз ринок готується до нового тесту зони $100–108 після того, як єменські хусити фактично відкрили новий фронт у конфлікті з Іраном. Логістика постачання в регіоні залишається серйозно порушеною.

Ф’ючерси на Brent з поставкою в травні додали близько 2.5% (вище $115), тоді як ф’ючерси на WTI зросли приблизно на 1.5% (вище $101). Додаткову напругу на ринку спричинили заяви Трампа про можливе «захоплення нафти» в Ірані та перенаправлення її на інші ринки.

Нагадаємо:

Нафта з цих родовищ тепер надходить безпосередньо на ринок США.

Останніми роками будь-яке різке зростання цін на нафту було зумовлене не стільки попитом, скільки ризиками для постачання. На даний момент ключові загрози зосереджені навколо транспортних маршрутів:

- Ормузька протока залишається головним вузьким місцем глобального нафтового ринку;

- альтернативні маршрути, включно з протокою Баб-ель-Мандеб між Червоним морем і Аденською затокою, не можуть повністю компенсувати потенційні втрати;

- через Баб-ель-Мандеб щодня проходить близько 4–6 млн барелів нафти, і технічно швидко збільшити цей обсяг неможливо.

До речі, Саудівська Аравія збільшила експорт нафти через Червоне море майже до 5 млн барелів на добу, що дозволяє їй компенсувати близько 45% обсягів, які раніше проходили через Ормузьку протоку.

- Фондові ринки дедалі більше закладають у ціни не просто короткостроковий сплеск, а більш тривале зростання вартості нафти Brent і можливі підвищення ставок. Тривала блокада Ормузької протоки може підвищити ризик рецесії — не лише у США, а й у країнах регіону конфлікту.

- Одним із найнебезпечніших сценаріїв вважається можливий удар по головному експортному хабу Ірану — острову Харк, через який проходить близько 90% нафтового експорту країни. У такому випадку ринок може зіткнутися з масштабним дефіцитом поставок і новим витком ескалації в усьому регіоні Перської затоки.

- Навіть якщо використовуватимуться альтернативні маршрути через Суецький канал, їхньої пропускної здатності недостатньо для повної компенсації можливих перебоїв. Втрати постачання можуть сягнути 4–5 млн барелів на добу.

То який підсумок?

На даний момент нафтовий ринок фактично працює в режимі форс-мажору — і ця ситуація триває вже кілька тижнів. Навіть якщо з’являться сигнали можливої деескалації, відновлення нормального судноплавства через Ормузьку протоку потребуватиме часу і навряд чи відбудеться раніше середини квітня.

Водночас стале довгострокове зростання цін на нафту виглядає малоймовірним: надто високі ціни неминуче створюють ризик глобальної рецесії. Якщо дивитися на горизонт понад шість місяців, більш імовірним сценарієм може стати поступове зниження цін.

Є і фундаментальний фактор: щойно ціни досягають рівня $150 і вище, споживачі починають різко скорочувати попит, компанії переходять до економії енергії, а розвиток альтернативних джерел енергії прискорюється. У результаті ринок може стабілізуватися в ширшому діапазоні — приблизно $120–150.

Інвестори зараз активно шукають «больову точку», яка могла б змусити Трампа змінити підхід до конфлікту. Консолідований прогноз багатьох аналітиків, як і раніше, залишається в районі $125 за барель Brent.

Головний висновок: короткострокова волатильність може залишатися екстремальною, але в довгостроковій перспективі саме ризик рецесії, а не геополітика, найімовірніше стане ключовим фактором для нафтового ринку.

Тож діємо зважено та уникаємо зайвих ризиків.

Профіту всім!