大宗商品市场中的“停火幻影”

油价将走向何方

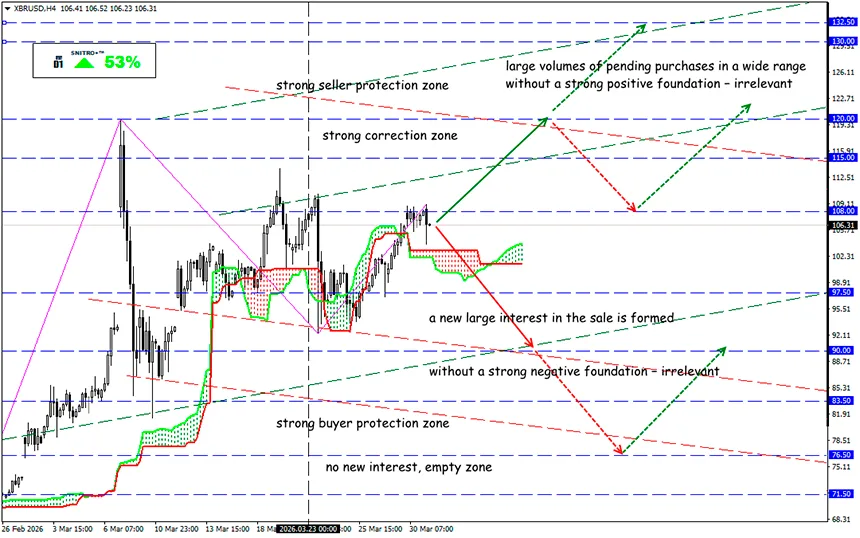

XBR/USD

关键区间:105.00 - 108.00

买入:108.50(在强劲基本面支撑下);目标 110.50-112.00;止损 107.50

卖出:103.50(在有效跌破105.00后);目标 100.00;止损 104.50

3月份,布伦特原油价格上涨超过55%,创下历史上最强劲的月度涨幅之一。随着也门胡塞武装实际上在与伊朗的冲突中开启了新战线,市场正准备再次测试100–108美元区间。该地区的供应物流仍然严重受阻。

5月交割的布伦特原油期货上涨约2.5%(突破115美元),而WTI期货上涨约1.5%(突破101美元)。特朗普关于可能“接管伊朗石油并重新分配至其他市场”的表态,也进一步加剧了市场紧张情绪。

回顾:

近年来,油价的剧烈上涨主要不是由需求推动,而是由供应风险驱动。目前的关键风险集中在运输通道:

- 霍尔木兹海峡仍是全球石油市场最关键的瓶颈;

- 包括红海与亚丁湾之间的曼德海峡在内的替代路线,无法完全弥补潜在损失;

- 每天约有400万至600万桶石油通过曼德海峡,但短期内几乎不可能快速扩大这一运输能力。

与此同时,沙特阿拉伯已将经红海出口的石油提升至接近每日500万桶,这大约可以弥补此前通过霍尔木兹海峡运输量的45%。

- 股票市场已开始计入的不仅是短期油价飙升,还包括布伦特长期上涨以及可能的加息风险。若霍尔木兹海峡长期受阻,全球经济衰退风险将显著上升。

- 最危险的情景之一是对伊朗主要出口枢纽哈格岛的打击——该地承担约90%的石油出口。一旦发生,市场将面临严重供应缺口,并引发整个波斯湾地区的新一轮升级。

- 即便通过苏伊士运河等替代路线运输,其能力也不足以完全弥补中断,供应缺口可能达到每日400万至500万桶。

结论是什么?

目前,石油市场实际上处于“不可抗力”运行状态,这种局面已经持续数周。即便出现降温信号,霍尔木兹海峡的正常通航恢复也需要时间,最早可能在4月中旬之后。

同时,长期持续的高油价并不现实:价格过高将不可避免地引发全球经济衰退风险。从6个月以上的周期来看,油价逐步回落反而是更可能的路径。

还有一个重要的基本面因素:当油价达到150美元以上时,需求将明显下降,企业开始节能,替代能源加速发展。因此市场可能在更宽的区间内稳定——大致在120–150美元之间。

当前投资者正在寻找一个“临界点”,迫使特朗普调整其对冲突的策略。多数分析师的共识仍然是布伦特约125美元/桶的中枢水平。

核心结论是:短期波动仍将极端,但从长期来看,真正决定油价的关键因素将是经济衰退风险,而不是单纯的地缘政治。

因此,我们理性行动,避免不必要的风险。

祝各位盈利!