شبح الهدنة في سوق السلع

ماذا سيحدث لأسعار النفط

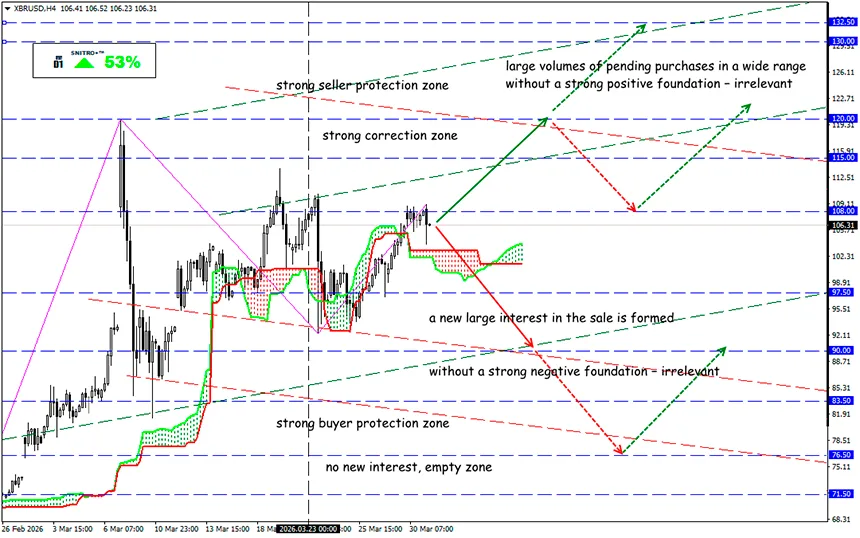

XBR/USD

المنطقة الرئيسية: 105.00 - 108.00

شراء: 108.50 (على خلفية إيجابية قوية)؛ الهدف 110.50-112.00؛ إيقاف الخسارة 107.50

بيع: 103.50 (عند كسر حاسم لمستوى 105.00)؛ الهدف 100.00؛ إيقاف الخسارة 104.50

في شهر مارس، ارتفع سعر خام برنت بأكثر من 55% — وهو أحد أقوى الارتفاعات الشهرية في التاريخ. ويستعد السوق الآن لاختبار جديد لمنطقة 100–108 دولار بعد أن فتح الحوثيون في اليمن فعليًا جبهة جديدة في الصراع مع إيران. ولا تزال لوجستيات الإمداد في المنطقة تعاني من اضطرابات كبيرة.

ارتفعت عقود برنت الآجلة لتسليم مايو بنحو 2.5% (فوق مستوى 115 دولارًا)، في حين صعدت عقود WTI بنحو 1.5% (فوق 101 دولار). كما زادت التوترات في السوق بعد تصريحات ترامب حول احتمال “الاستحواذ على النفط” في إيران وإعادة توجيهه إلى أسواق أخرى.

دعونا نتذكر:

في السنوات الأخيرة، لم تكن الارتفاعات الحادة في أسعار النفط مدفوعة بالطلب بقدر ما كانت نتيجة لمخاطر الإمدادات. وفي الوقت الحالي، تتركز التهديدات الرئيسية حول طرق النقل:

- يبقى مضيق هرمز نقطة الاختناق الرئيسية في سوق النفط العالمي؛

- الطرق البديلة، بما في ذلك مضيق باب المندب بين البحر الأحمر وخليج عدن، لا يمكنها تعويض الخسائر المحتملة بالكامل؛

- يمر عبر باب المندب نحو 4–6 ملايين برميل يوميًا، ومن غير الممكن تقنيًا زيادة هذا الحجم بسرعة.

بالمناسبة، رفعت السعودية صادراتها النفطية عبر البحر الأحمر إلى نحو 5 ملايين برميل يوميًا، مما يسمح لها بتعويض حوالي 45% من الكميات التي كانت تمر سابقًا عبر مضيق هرمز.

- تسعّر أسواق الأسهم بشكل متزايد ليس فقط قفزة قصيرة الأجل، بل أيضًا ارتفاعًا أطول في أسعار برنت واحتمال رفع أسعار الفائدة. وقد يؤدي استمرار إغلاق مضيق هرمز إلى زيادة مخاطر الركود — ليس فقط في الولايات المتحدة، بل أيضًا في دول المنطقة.

- أحد أخطر السيناريوهات يتمثل في احتمال استهداف جزيرة خرج — مركز التصدير الرئيسي لإيران، الذي يمر عبره نحو 90% من صادراتها النفطية. في هذه الحالة، قد يواجه السوق عجزًا كبيرًا في الإمدادات وتصعيدًا جديدًا في منطقة الخليج بأكملها.

- حتى مع استخدام الطرق البديلة عبر قناة السويس، فإن قدرتها لا تكفي لتعويض الاضطرابات المحتملة بالكامل. وقد تصل خسائر الإمدادات إلى 4–5 ملايين برميل يوميًا.

ما النتيجة؟

في الوقت الحالي، يعمل سوق النفط فعليًا في وضع القوة القاهرة — وقد استمر هذا الوضع لعدة أسابيع. وحتى في حال ظهور إشارات على التهدئة، فإن استعادة الملاحة الطبيعية عبر مضيق هرمز قد تستغرق وقتًا، وربما لا تحدث قبل منتصف أبريل.

في الوقت نفسه، يبدو أن الارتفاع المستدام طويل الأجل في الأسعار غير مرجح: فالمستويات المرتفعة جدًا تخلق حتمًا خطر ركود عالمي. وعلى أفق يتجاوز ستة أشهر، قد يصبح التراجع التدريجي في الأسعار هو السيناريو الأكثر احتمالًا.

هناك أيضًا عامل أساسي: عندما تصل الأسعار إلى 150 دولارًا أو أكثر، يبدأ المستهلكون في تقليل الطلب بشكل حاد، وتبدأ الشركات في توفير الطاقة، ويتسارع تطوير مصادر الطاقة البديلة. ونتيجة لذلك، قد يستقر السوق ضمن نطاق أوسع — حوالي 120–150 دولارًا.

يبحث المستثمرون الآن بنشاط عن “نقطة الألم” التي قد تدفع ترامب إلى تغيير نهجه تجاه الصراع. ولا يزال التوقع العام للعديد من المحللين يدور حول مستوى 125 دولارًا لخام برنت.

الخلاصة الرئيسية: قد تبقى التقلبات قصيرة الأجل مرتفعة للغاية، لكن على المدى الطويل، فإن خطر الركود — وليس الجغرافيا السياسية — هو العامل الأكثر ترجيحًا لتحديد اتجاه سوق النفط.

لذلك نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباحًا موفقة للجميع!