Призрак перемирия на сырьевом рынке

Что будет происходить с ценами на нефть

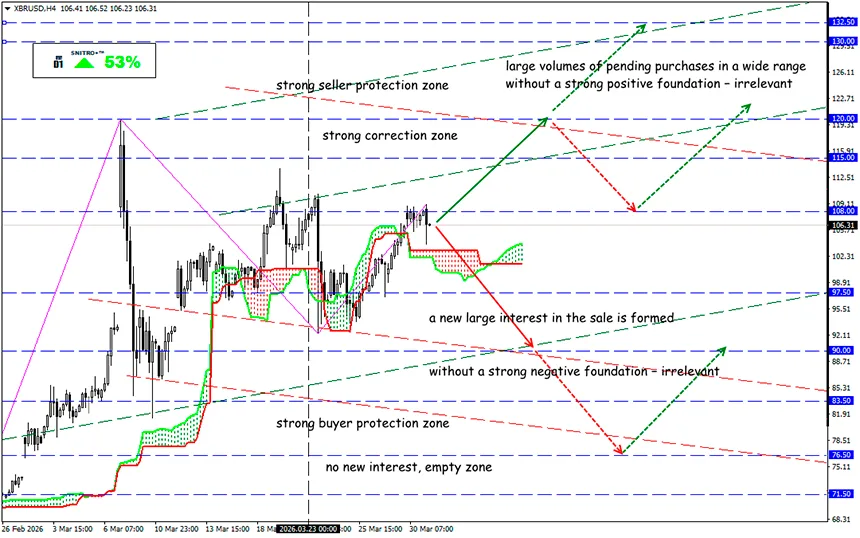

XBR/USD

Ключевая зона: 105.00 - 108.00

Buy: 108.50 (на сильном позитивном фундаменте); цель 110.50-112.00; StopLoss 107.50

Sell: 103.50 (на уверенном пробое 105.00); цель 100.00; StopLoss 104.50

В марте цена на нефть Brent выросла более чем на 55% — это один из самых сильных месячных скачков за всю историю. Сейчас рынок готовится к новому тесту зоны $100–108 после того, как йеменские хуситы фактически открыли новый фронт в конфликте с Ираном. Логистика поставок в регионе по-прежнему серьёзно нарушена.

Фьючерсы на Brent с поставкой в мае прибавили около 2,5% (до $115+), а фьючерсы на WTI выросли примерно на 1,5% (до $101+). Дополнительное напряжение на рынок добавили заявления Трампа о возможном «захвате нефти» в Иране и перенаправлении её на другие рынки.

Напомним:

В Венесуэле США фактически установили контроль над нефтяным сектором после свержения Николаса Мадуро. Сырье из месторождений Венесуэлы поступает промо на американский рынок.

В последние годы любой резкий рост цен на нефть напрямую связан не столько со спросом, сколько с рисками поставок. Сейчас ключевые угрозы сосредоточены вокруг транспортных маршрутов:

- Ормузский пролив остаётся главным узким местом глобального нефтяного рынка;

- альтернативные маршруты, включая Баб-эль-Мандебский пролив между Красным морем и Аденским заливом, не способны полностью компенсировать возможные потери;

- через Баб-эль-Мандеб ежедневно проходит примерно 4–6 млн баррелей нефти, и быстро увеличить этот объём технически невозможно.

Кстати, Саудовская Аравия довела экспорт нефти через Красное море почти до 5 млн. баррелей в день, что позволяет компенсировать 45% объема поставок, которые раньше шли через Ормузский пролив.

- Фондовые рынки всё больше закладывают в цены не краткосрочный скачок, а более длительный рост стоимости нефти Brent и возможное повышение процентных ставок. Длительная блокада Ормузского пролива способна усилить риск рецессии — не только в США, но и в странах региона конфликта.

- Особенно опасным сценарием считается возможный удар по экспортному центру Ирана — острову Харг, через который проходит около 90% нефтяных поставок страны. В этом случае рынок может столкнуться с масштабным дефицитом предложения и новым витком эскалации по всему региону Персидского залива.

- Даже если будут задействованы альтернативные маршруты через Суэцкий канал, их пропускной способности недостаточно, чтобы полностью компенсировать возможные перебои. Потери поставок могут составить до 4–5 млн баррелей в день.

И что в результате?

На данный момент рынок нефти фактически работает в режиме форс-мажора — и этот режим сохраняется уже несколько недель. Даже если появятся сигналы о возможной деэскалации, восстановление нормального судоходства через Ормузский пролив может занять время и произойти не раньше середины апреля.

При этом устойчивый долгосрочный рост нефти выглядит маловероятным: слишком высокие цены неизбежно создают риск глобальной рецессии. Если смотреть на горизонт более шести месяцев, более вероятным сценарием может стать постепенное снижение цен.

Есть и фундаментальный фактор: при достижении уровня $150 и выше потребители начинают резко сокращать спрос, компании — экономить энергию, а развитие альтернативных источников ускоряется. В результате рынок может стабилизироваться в более широком диапазоне — примерно $120–150.

Сейчас инвесторы активно ищут «болевую точку», которая может заставить Трампа изменить подход к конфликту. Консолидированный прогноз многих аналитиков по-прежнему остаётся в зоне около $125 за баррель по нефти Brent.

Главный вывод: краткосрочная волатильность может оставаться экстремальной, но в долгосрочной перспективе именно риск рецессии, а не геополитика, скорее всего, станет ключевым фактором для нефтяного рынка.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!