El fantasma de una tregua en el mercado de materias primas

Qué pasará con los precios del petróleo

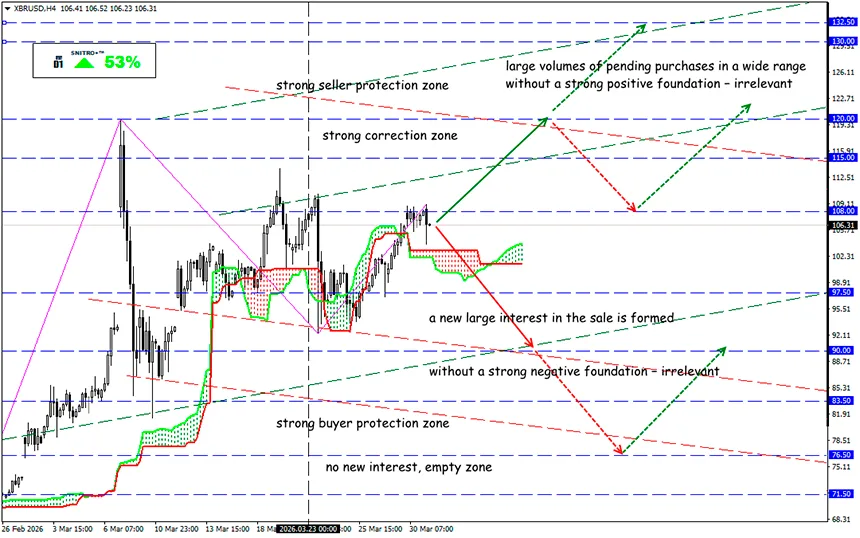

XBR/USD

Zona clave: 105.00 - 108.00

Compra: 108.50 (con fundamentos fuertemente positivos); objetivo 110.50-112.00; StopLoss 107.50

Venta: 103.50 (tras una ruptura decisiva por encima de 105.00); objetivo 100.00; StopLoss 104.50

En marzo, el precio del crudo Brent subió más de un 55% — uno de los mayores saltos mensuales de la historia. El mercado se prepara ahora para una nueva prueba de la zona de $100–108 después de que los hutíes de Yemen abrieran efectivamente un nuevo frente en el conflicto con Irán. La logística de suministro en la región sigue gravemente afectada.

Los futuros del Brent para entrega en mayo subieron alrededor de un 2,5% (por encima de $115), mientras que los futuros del WTI aumentaron aproximadamente un 1,5% (por encima de $101). La tensión adicional en el mercado fue provocada por las declaraciones de Trump sobre una posible “incautación de petróleo” en Irán y su redirección hacia otros mercados.

Recordemos:

En los últimos años, cualquier fuerte subida de los precios del petróleo ha sido impulsada no tanto por la demanda como por los riesgos de suministro. Actualmente, las principales amenazas se concentran en las rutas de transporte:

- El Estrecho de Ormuz sigue siendo el principal cuello de botella del mercado petrolero mundial;

- las rutas alternativas, incluido el estrecho de Bab el-Mandeb entre el Mar Rojo y el Golfo de Adén, no pueden compensar completamente las posibles pérdidas;

- alrededor de 4–6 millones de barriles de petróleo pasan diariamente por Bab el-Mandeb, y es técnicamente imposible aumentar rápidamente este volumen.

Por cierto, Arabia Saudí ha aumentado las exportaciones de petróleo a través del Mar Rojo hasta casi 5 millones de barriles diarios, lo que le permite compensar aproximadamente el 45% de los volúmenes que anteriormente pasaban por el Estrecho de Ormuz.

- Los mercados bursátiles están empezando a descontar no solo un pico a corto plazo, sino un aumento más prolongado en el coste del Brent y posibles subidas de tasas de interés. Un bloqueo prolongado del Estrecho de Ormuz podría aumentar el riesgo de recesión — no solo en Estados Unidos, sino también en los países de la región del conflicto.

- Uno de los escenarios más peligrosos es un posible ataque al principal centro exportador de Irán — la isla de Kharg, por donde pasa alrededor del 90% de las exportaciones de petróleo del país. En ese caso, el mercado podría enfrentarse a un déficit de suministro a gran escala y a una nueva ronda de escalada en toda la región del Golfo Pérsico.

- Incluso si se utilizan rutas alternativas a través del Canal de Suez, su capacidad no es suficiente para compensar completamente posibles interrupciones. Las pérdidas de suministro podrían alcanzar entre 4 y 5 millones de barriles diarios.

Entonces, ¿cuál es el resultado?

En este momento, el mercado del petróleo opera esencialmente en modo de fuerza mayor — y esta situación se mantiene desde hace varias semanas. Incluso si aparecen señales de posible desescalada, la restauración del tránsito normal a través del Estrecho de Ormuz requerirá tiempo y probablemente no ocurrirá antes de mediados de abril.

Al mismo tiempo, un aumento estable y prolongado de los precios del petróleo parece poco probable: precios demasiado altos inevitablemente generan el riesgo de una recesión global. Si observamos un horizonte de más de seis meses, una caída gradual de los precios podría convertirse en el escenario más probable.

También existe un factor fundamental: una vez que los precios alcanzan los $150 o más, los consumidores comienzan a reducir drásticamente la demanda, las empresas empiezan a ahorrar energía y se acelera el desarrollo de fuentes alternativas. Como resultado, el mercado puede estabilizarse dentro de un rango más amplio — aproximadamente entre $120 y $150.

Los inversores están buscando activamente un “punto de dolor” que pueda obligar a Trump a cambiar su enfoque del conflicto. El pronóstico consolidado de muchos analistas sigue situándose en torno a los $125 por barril de Brent.

La conclusión principal: la volatilidad a corto plazo puede seguir siendo extrema, pero a largo plazo es el riesgo de recesión — y no la geopolítica — el que probablemente se convierta en el factor clave para el mercado del petróleo.

Actuamos con prudencia y evitamos riesgos innecesarios.

¡Beneficios para todos!