Нафта: між страхом і реальністю

Чим поточна криза відрізняється від класичних сценаріїв

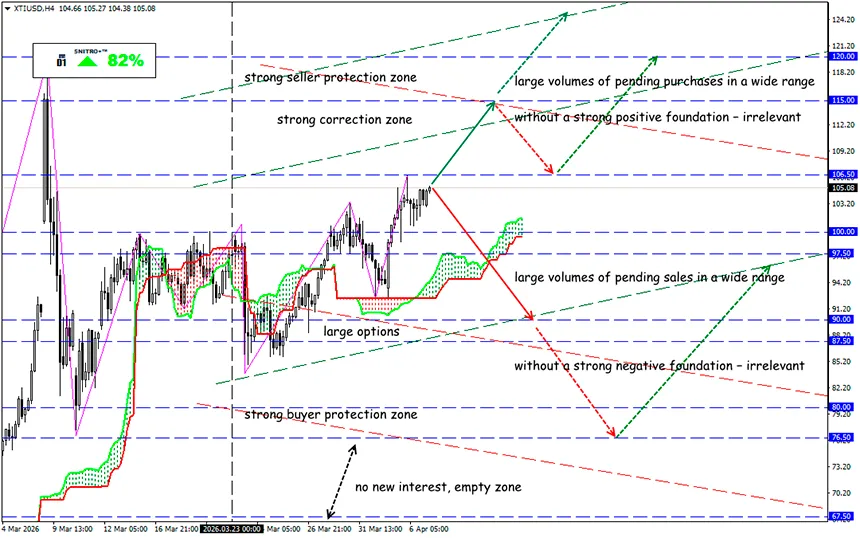

XTI/USD

Ключова зона: 102.00 - 107.00

Buy: 107.50 (після ретесту рівня 105.00); ціль 112.50-115.00; StopLoss 106.50

Sell: 100.00 (на сильному негативному фундаменті); ціль 95.50-90.00; StopLoss 100.70

Нафтовий ринок перебуває у стані постійної напруги: заяви Дональда Трампа продовжують підштовхувати ціни вгору на тлі конфлікту на Близькому Сході. При цьому парадоксально, але фактична блокада поставок через Ормузьку протоку поступово відходить на другий план. Значно важливішим стає загальний рівень військової ескалації.

Європа та країни Перської затоки фактично вичерпують політичні інструменти для стримування економічних наслідків. Саме це і робить поточну кризу унікальною.

Чим ця криза відрізняється від попередніх

Нафтовий шок виявив нову вразливість: вперше світова економіка стикається з кризою такого масштабу на тлі вже перевантаженої фінансової системи.

Нагадаємо:

Під час нафтової кризи 1970-х років:

- бюджетні дефіцити ключових країн становили близько 2% ВВП;

- рівень державного боргу був відносно низьким.

Сьогодні ситуація кардинально інша:

- середній бюджетний дефіцит більш ніж подвоївся;

- державний борг країн G7 перевищує 100% ВВП;

- глобальний борг досяг $348 трлн — більше ніж утричі перевищує світовий ВВП.

Це означає, що уряди практично не мають простору для стимулюючих заходів.

Старі методи більше не працюють

Уряди намагаються діяти за звичними сценаріями: вводять контроль цін, застосовують механізми нормування, субсидують паливо. Але ринки облігацій уже сигналізують про ризики: зростання витрат може призвести до боргової кризи.

Центральні банки також опинилися в пастці: нафтовий шок уповільнює економіку, але водночас підвищує інфляцію. У такій ситуації знижувати ставки небезпечно, а підвищувати — ризиковано.

Хто найбільш уразливий

Найбільший тиск відчувають країни з високим боргом і дефіцитом: США, Велика Британія, Бразилія, Єгипет, Індонезія.

Лише кілька економік виглядають відносно стійкими: Тайвань, В’єтнам, Швеція. Наприклад, бюджетний дефіцит Швеції залишається нижче 2% ВВП, що дає більше можливостей для маневру.

Навіть США, попри енергетичну незалежність, залишаються вразливими: дефіцит бюджету близько 6% ВВП є одним із найвищих серед розвинених економік.

Що відбувається на нафтовому ринку зараз

Альянс OPEC+ вже попередив: руйнування інфраструктури призведе до тривалого відновлення поставок.

При цьому:

- збільшення видобутку приблизно на 206 тис. барелів на добу має радше символічний характер;

- реальні поставки обмежені війною та логістичними збоями.

Є поодинокі спроби стабілізації:

- Ірак заявив про можливе відновлення експорту через Ормузьку протоку;

- танкер Ocean Thunder вже пройшов протоку з вантажем близько 1 млн барелів;

- Саудівська Аравія підвищила ціни на нафту Arab Light для Азії до рекордних рівнів.

Ринок керується очікуваннями, а не фактами

Ціни знову зростають після нових ультиматумів Трампа щодо Ірану. Але ключовий момент у тому, що ринок наразі реагує не на фактичний дефіцит, а на ризики.

Це створює нестабільну динаміку:

- будь-яка заява може різко змінити ціни;

- удари по інфраструктурі миттєво закладаються в котирування;

- офіційна статистика відходить на другий план.

І що в підсумку?

Якщо ситуація не стабілізується:

- рівень $150 за барель може бути досягнутий дуже швидко;

- у разі серйозного дефіциту баланс ринку можливий лише вище $200.

Головна особливість поточної кризи — не лише зростання цін, а й відсутність інструментів для їх стримування. Саме це робить ситуацію принципово небезпечнішою, ніж у попередні десятиліття.

Водночас не всі учасники ринку вірять у такий сценарій. Так звані “smart money” роблять ставки проти екстремального зростання.

Тож діємо з розумом і уникаємо зайвих ризиків.

Профітів усім!