Нефть: между страхом и реальностью

Чем текущий кризис отличается от классических сценариев

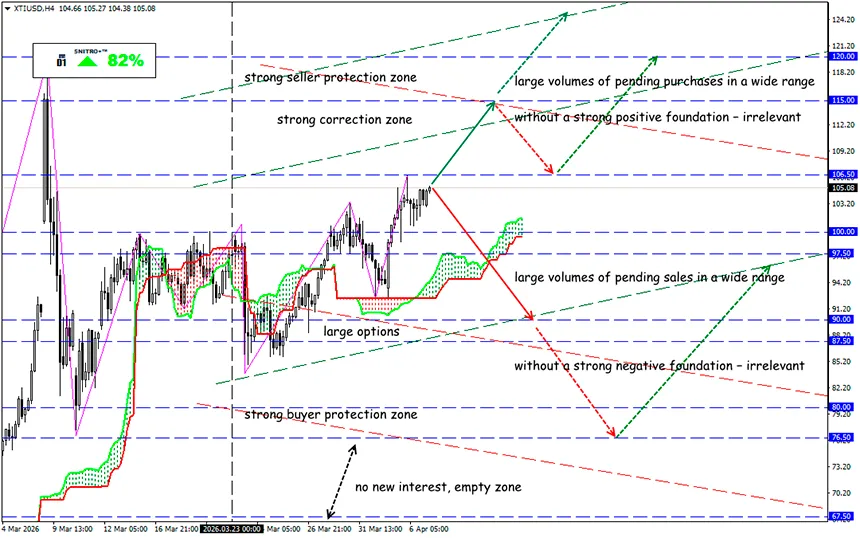

XTI/USD

Ключевая зона: 102.00 - 107.00

Покупка: 107.50 (после ретеста уровня 105.00); цель 112.50-115.00; StopLoss 106.50

Продажа: 100.00 (на сильном негативном фундаментальном фоне); цель 95.50-90.00; StopLoss 100.70

Нефтяной рынок находится в состоянии постоянного напряжения: заявления Дональда Трампа продолжают подталкивать цены вверх на фоне конфликта на Ближнем Востоке. В то же время, парадоксально, фактическая блокада поставок через Ормузский пролив постепенно уходит на второй план. Общий уровень военной эскалации становится гораздо более важным фактором.

Европа и страны Персидского залива фактически исчерпывают политические инструменты для сдерживания экономических последствий. И именно это делает текущий кризис уникальным.

Почему этот кризис отличается от предыдущих

Нефтяной шок выявил новую уязвимость: впервые глобальная экономика сталкивается с кризисом такого масштаба на фоне уже перегруженной финансовой системы.

Напомним:

Во время нефтяного кризиса 1970-х годов:

- дефициты бюджетов ключевых стран составляли около 2% ВВП;

- уровень государственного долга был относительно низким.

Сегодня ситуация радикально иная:

- средний бюджетный дефицит более чем удвоился;

- государственный долг стран G7 превышает 100% ВВП;

- глобальный долг достиг $348 trillion — более чем в три раза превышая мировой ВВП.

Это означает, что у правительств практически не осталось пространства для стимулирующих мер.

Старые методы больше не работают

Правительства пытаются действовать по привычным сценариям: вводят контроль цен, используют механизмы нормирования, субсидируют топливо. Однако рынки облигаций уже сигнализируют о рисках: рост расходов может привести к долговому кризису.

Центральные банки также оказались в ловушке: нефтяной шок замедляет экономику, но одновременно усиливает инфляцию. В такой ситуации снижать ставки опасно, а повышать — рискованно.

Кто наиболее уязвим

Наибольшее давление испытывают страны с высоким уровнем долга и дефицита: США, Великобритания, Бразилия, Египет, Индонезия.

Лишь немногие экономики выглядят относительно устойчивыми: Тайвань, Вьетнам, Швеция. Например, дефицит бюджета Швеции остаётся ниже 2% ВВП, что даёт больше пространства для манёвра.

Даже США, несмотря на энергетическую независимость, остаются уязвимыми: дефицит бюджета около 6% ВВП является одним из самых высоких среди развитых экономик.

Что происходит на нефтяном рынке сейчас

Альянс OPEC+ уже предупредил: разрушение инфраструктуры приведёт к длительному восстановлению поставок.

В то же время:

- увеличение добычи примерно на 206 thousand баррелей в сутки носит скорее символический характер;

- фактические поставки ограничены войной и логистическими сбоями.

Наблюдаются отдельные попытки стабилизации:

- Ирак заявил о возможном возобновлении экспорта через Ормузский пролив;

- танкер Ocean Thunder уже прошёл через пролив с грузом около 1 million баррелей;

- Саудовская Аравия повысила цены на нефть Arab Light для Азии до рекордных уровней.

Рынок движется ожиданиями, а не фактами

Цены вновь растут после новых ультиматумов Трампа, направленных в адрес Ирана. Однако ключевой момент заключается в том, что рынок сейчас реагирует не на фактический дефицит, а на риски.

Это создаёт нестабильную динамику:

- любое заявление может резко изменить цены;

- удары по инфраструктуре мгновенно закладываются в цену;

- опубликованным данным нельзя полностью доверять, статистика уходит на второй план.

И каков итог?

Если ситуация не стабилизируется:

- уровень $150 за баррель может быть достигнут очень быстро;

- в случае серьёзного дефицита баланс рынка может быть возможен только выше $200.

Главная особенность текущего кризиса — не только рост цен, но и отсутствие инструментов для их сдерживания. Именно это делает ситуацию принципиально более опасной, чем в предыдущие десятилетия.

Однако не все участники рынка верят в такой сценарий. Так называемые «умные деньги» делают ставки против экстремального роста.

Поэтому действуем разумно и избегаем лишних рисков.

Прибыли всем!