النفط: بين الخوف والواقع

كيف يختلف هذا الأزمة الحالية عن السيناريوهات الكلاسيكية

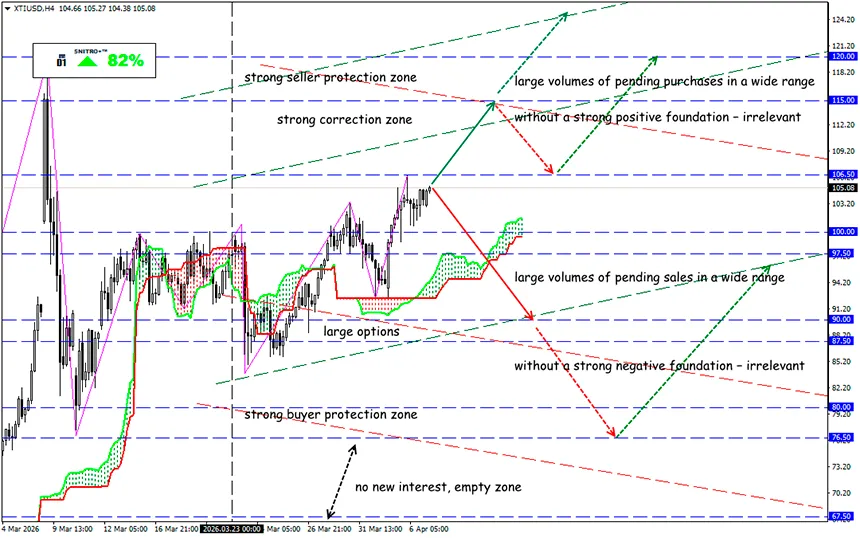

XTI/USD

المنطقة الرئيسية: 102.00 - 107.00

شراء: 107.50 (بعد إعادة اختبار مستوى 105.00)؛ الهدف 112.50-115.00؛ إيقاف الخسارة 106.50

بيع: 100.00 (على خلفية سلبية قوية)؛ الهدف 95.50-90.00؛ إيقاف الخسارة 100.70

يعيش سوق النفط في حالة توتر دائم: تصريحات دونالد ترامب تواصل دفع الأسعار إلى الأعلى على خلفية الصراع في الشرق الأوسط. وفي الوقت نفسه، وبشكل مفارِق، فإن الحصار الفعلي للإمدادات عبر مضيق هرمز يتراجع تدريجيًا إلى الخلفية. ويصبح المستوى العام للتصعيد العسكري أكثر أهمية بكثير.

أوروبا ودول الخليج الفارسي تستنفد فعليًا أدواتها السياسية لاحتواء التداعيات الاقتصادية. وهذا بالضبط ما يجعل هذه الأزمة فريدة من نوعها.

لماذا تختلف هذه الأزمة عن سابقاتها

كشف صدمة النفط عن نقطة ضعف جديدة: للمرة الأولى، يواجه الاقتصاد العالمي أزمة بهذا الحجم في ظل نظام مالي مثقل بالفعل.

للتذكير:

خلال أزمة النفط في السبعينيات:

- كانت عجز الموازنات في الدول الرئيسية عند نحو 2% من الناتج المحلي الإجمالي؛

- وكانت مستويات الدين العام منخفضة نسبيًا.

أما اليوم فالوضع مختلف جذريًا:

- تضاعف متوسط العجز في الموازنات أكثر من مرتين؛

- يتجاوز الدين الحكومي لدول مجموعة السبع 100% من الناتج المحلي الإجمالي؛

- وصل الدين العالمي إلى 348 تريليون دولار — أي أكثر من ثلاثة أضعاف الناتج العالمي.

وهذا يعني أن الحكومات لم يعد لديها تقريبًا مجال لاتخاذ إجراءات تحفيزية.

الأساليب القديمة لم تعد فعالة

تحاول الحكومات التصرف وفق الأنماط المعتادة: فرض ضوابط على الأسعار، تطبيق أنظمة تقنين، دعم الوقود. لكن أسواق السندات تشير بالفعل إلى المخاطر: زيادة الإنفاق قد تؤدي إلى أزمة ديون.

كما أن البنوك المركزية عالقة في مأزق: صدمة النفط تبطئ الاقتصاد لكنها في الوقت نفسه تزيد التضخم. في مثل هذا الوضع، خفض الفائدة خطر، ورفعها أيضًا محفوف بالمخاطر.

من الأكثر عرضة للمخاطر

الدول ذات الديون والعجز المرتفعين تتعرض لأكبر ضغط: الولايات المتحدة، المملكة المتحدة، البرازيل، مصر، إندونيسيا.

في المقابل، تبدو بعض الاقتصادات أكثر استقرارًا نسبيًا: تايوان، فيتنام، السويد. على سبيل المثال، لا يزال عجز الموازنة في السويد أقل من 2% من الناتج المحلي الإجمالي، ما يمنحها هامش مناورة أكبر.

حتى الولايات المتحدة، رغم استقلالها في مجال الطاقة، تظل عرضة للمخاطر: عجز الموازنة الذي يبلغ نحو 6% من الناتج المحلي الإجمالي يُعد من الأعلى بين الاقتصادات المتقدمة.

ما الذي يحدث في سوق النفط الآن

حذر تحالف أوبك+ بالفعل من أن تدمير البنية التحتية سيؤدي إلى تعافٍ طويل الأمد في الإمدادات.

في الوقت نفسه:

- زيادة الإنتاج بنحو 206 آلاف برميل يوميًا تُعد رمزية إلى حد كبير؛

- الإمدادات الفعلية مقيدة بالحرب والاضطرابات اللوجستية.

هناك محاولات محدودة لتحقيق الاستقرار:

- أعلن العراق عن احتمال استئناف الصادرات عبر مضيق هرمز؛

- عبرت ناقلة Ocean Thunder بالفعل المضيق بحمولة تقارب مليون برميل؛

- رفعت السعودية أسعار خام Arab Light إلى آسيا إلى مستويات قياسية.

السوق يتحرك بالتوقعات وليس بالحقائق

تعود الأسعار للارتفاع بعد إنذارات جديدة من ترامب موجهة إلى إيران. لكن النقطة الأساسية هي أن السوق يتفاعل حاليًا مع المخاطر وليس مع نقص فعلي.

وهذا يخلق ديناميكية غير مستقرة:

- أي تصريح يمكن أن يغير الأسعار بشكل حاد؛

- الضربات على البنية التحتية يتم تسعيرها فورًا؛

- لا يمكن الاعتماد على البيانات المعلنة، إذ تتراجع الإحصاءات إلى الخلفية.

وما النتيجة؟

إذا لم تستقر الأوضاع:

- قد يتم الوصول إلى مستوى 150 دولارًا للبرميل بسرعة كبيرة؛

- وفي حال حدوث نقص حاد، قد يتحقق التوازن فقط عند مستويات فوق 200 دولار.

الميزة الرئيسية لهذه الأزمة ليست فقط ارتفاع الأسعار، بل غياب الأدوات اللازمة لاحتوائها. وهذا ما يجعل الوضع أكثر خطورة بشكل أساسي مقارنة بالعقود السابقة.

ومع ذلك، لا يؤمن جميع المشاركين في السوق بهذا السيناريو. ما يُعرف بـ“الأموال الذكية” يراهن ضد النمو المفرط.

لذلك نتصرف بحكمة ونتجنب المخاطر غير الضرورية.

أرباحًا موفقة للجميع!