Petróleo: entre el miedo y la realidad

Cómo la crisis actual difiere de los escenarios clásicos

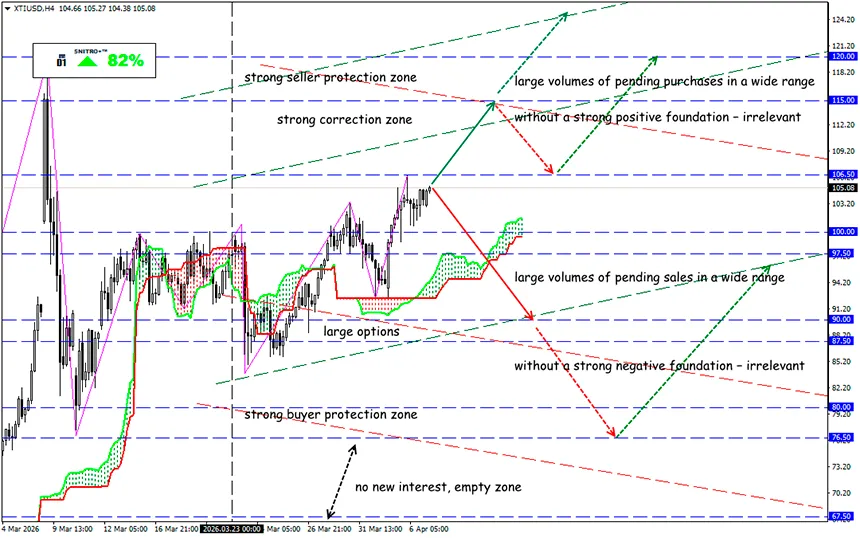

XTI/USD

Zona clave: 102.00 - 107.00

Compra: 107.50 (tras el retesteo del nivel 105.00); objetivo 112.50-115.00; StopLoss 106.50

Venta: 100.00 (en un contexto de fundamentos fuertemente negativos); objetivo 95.50-90.00; StopLoss 100.70

El mercado del petróleo vive en un estado de tensión constante: las declaraciones de Donald Trump siguen impulsando los precios al alza en medio del conflicto en Oriente Medio. Al mismo tiempo, paradójicamente, el bloqueo real de suministros a través del Estrecho de Ormuz está pasando gradualmente a un segundo plano. El nivel general de escalada militar se vuelve mucho más importante.

Europa y los países del Golfo Pérsico están prácticamente agotando sus herramientas políticas para contener las consecuencias económicas. Y esto es precisamente lo que hace única a la crisis actual.

Por qué esta crisis es diferente de las anteriores

El shock petrolero ha expuesto una nueva vulnerabilidad: por primera vez, la economía global enfrenta una crisis de esta magnitud en un contexto de un sistema financiero ya sobrecargado.

Recordatorio:

Durante la crisis del petróleo de los años 70:

- los déficits presupuestarios de los principales países rondaban el 2% del PIB;

- los niveles de deuda pública eran relativamente bajos.

Hoy la situación es radicalmente distinta:

- el déficit presupuestario promedio se ha más que duplicado;

- la deuda pública de los países del G7 supera el 100% del PIB;

- la deuda global ha alcanzado los 348 billones de dólares — más de tres veces el PIB mundial.

Esto significa que los gobiernos prácticamente no tienen margen para medidas de estímulo.

Los métodos antiguos ya no funcionan

Los gobiernos intentan actuar según patrones conocidos: introducen controles de precios, mecanismos de racionamiento y subsidios al combustible. Pero los mercados de bonos ya están señalando riesgos: el aumento del gasto puede llevar a una crisis de deuda.

Los bancos centrales también están atrapados: el shock petrolero desacelera la economía y al mismo tiempo impulsa la inflación. En esta situación, bajar tasas es peligroso y subirlas también conlleva riesgos.

Quiénes son los más vulnerables

Los países con alta deuda y déficit enfrentan la mayor presión: Estados Unidos, Reino Unido, Brasil, Egipto e Indonesia.

Solo algunas economías parecen relativamente resilientes: Taiwán, Vietnam y Suecia. Por ejemplo, el déficit presupuestario de Suecia se mantiene por debajo del 2% del PIB, lo que le otorga mayor margen de maniobra.

Incluso Estados Unidos, a pesar de su independencia energética, es vulnerable: un déficit presupuestario de alrededor del 6% del PIB es uno de los más altos entre las economías desarrolladas.

Qué está ocurriendo ahora en el mercado del petróleo

La alianza OPEP+ ya ha advertido: la destrucción de infraestructura llevará a una recuperación prolongada de los suministros.

Al mismo tiempo:

- el aumento de la producción de unos 206 mil barriles diarios es más bien simbólico;

- los suministros reales están limitados por la guerra y problemas logísticos.

Existen intentos aislados de estabilización:

- Irak ha anunciado una posible reanudación de exportaciones a través del Estrecho de Ormuz;

- el petrolero Ocean Thunder ya ha cruzado el estrecho con una carga de aproximadamente 1 millón de barriles;

- Arabia Saudí ha elevado los precios del crudo Arab Light para Asia a niveles récord.

El mercado está impulsado por expectativas, no por hechos

Los precios vuelven a subir tras nuevos ultimátums de Trump dirigidos a Irán. Pero el punto clave es que el mercado está reaccionando no a una escasez real, sino a riesgos potenciales.

Esto genera una dinámica inestable:

- cualquier declaración puede cambiar bruscamente los precios;

- los ataques a infraestructuras se descuentan inmediatamente;

- los datos reportados pierden relevancia, las estadísticas pasan a segundo plano.

¿Cuál es el resultado?

Si la situación no se estabiliza:

- el nivel de 150 dólares por barril podría alcanzarse muy rápidamente;

- en caso de un déficit severo, el equilibrio del mercado podría requerir precios superiores a 200 dólares.

La principal característica de la crisis actual no es solo el aumento de precios, sino la ausencia de herramientas para contenerlos. Esto hace que la situación sea fundamentalmente más peligrosa que en décadas anteriores.

Sin embargo, no todos los participantes del mercado creen en este escenario. El llamado “smart money” está apostando contra un crecimiento extremo.

Actuamos con prudencia y evitamos riesgos innecesarios.

¡Beneficios para todos!