石油:在恐惧与现实之间

当前危机与传统情景有何不同

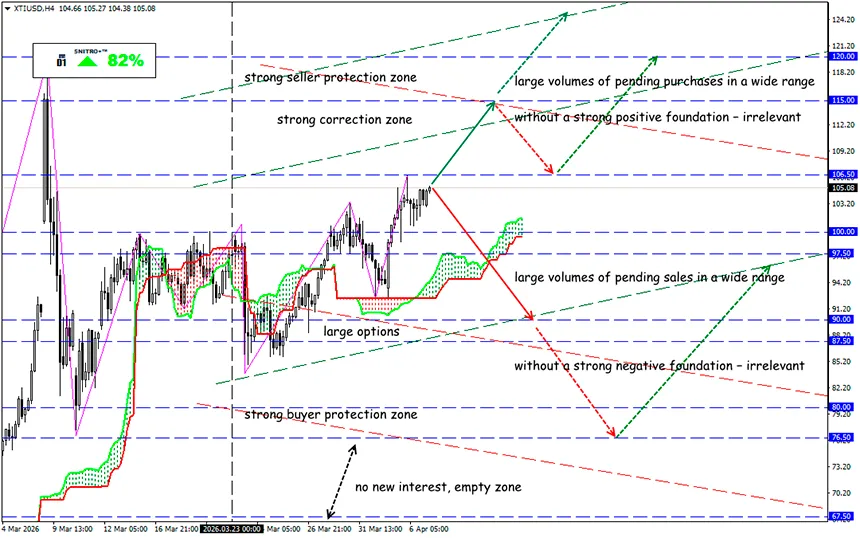

XTI/USD

关键区间:102.00 - 107.00

买入:107.50(在回测105.00后);目标 112.50-115.00;止损 106.50

卖出:100.00(在强烈负面基本面下);目标 95.50-90.00;止损 100.70

当前石油市场处于持续紧张状态:特朗普的表态在中东冲突背景下不断推高油价。与此同时,具有讽刺意味的是,霍尔木兹海峡的实际供应封锁正逐渐退居次要位置,整体军事升级程度反而成为更关键的因素。

欧洲以及波斯湾国家实际上正在耗尽应对经济后果的政治工具,而这正是本轮危机独特之处。

为什么这次危机不同于以往

本轮石油冲击暴露了一个新的脆弱点:全球经济首次在金融体系已经高度负担的背景下,面对如此规模的危机。

回顾:

在上世纪70年代石油危机期间:

- 主要国家的财政赤字约为GDP的2%;

- 公共债务水平相对较低。

而如今情况发生了根本变化:

- 平均财政赤字已翻倍以上;

- G7国家政府债务超过GDP的100%;

- 全球债务达到348万亿美元——超过全球GDP的三倍。

这意味着各国政府几乎没有空间再实施刺激政策。

传统手段正在失效

政府仍试图按照熟悉的路径应对:价格管控、配给机制、燃料补贴。但债券市场已经发出警告——支出上升可能引发债务危机。

各国央行同样陷入两难:石油冲击一方面拖累经济,另一方面推高通胀。在这种情况下,降息危险,加息同样风险巨大。

谁最脆弱

高负债和高赤字国家承压最重:美国、英国、巴西、埃及、印尼。

只有少数经济体相对稳健,例如台湾、越南、瑞典。其中瑞典财政赤字低于GDP的2%,仍保有一定政策空间。

即便是能源相对独立的美国,也并非安全:约6%的财政赤字在发达经济体中处于高位。

当前石油市场的实际情况

OPEC+已警告:基础设施破坏将导致供应恢复周期拉长。

与此同时:

- 约20.6万桶/日的增产几乎只是象征性措施;

- 实际供应仍受战争和物流问题限制。

市场上也存在局部稳定尝试:

- 伊拉克宣布可能恢复经霍尔木兹海峡的出口;

- 油轮Ocean Thunder已运送约100万桶通过海峡;

- 沙特已将面向亚洲的Arab Light原油价格上调至历史高位。

市场由预期驱动,而非现实

在特朗普对伊朗发出新一轮强硬表态后,油价再次上涨。但关键在于:市场当前反应的是风险,而非真实短缺。

这导致极不稳定的行情:

- 任何言论都可能引发剧烈波动;

- 基础设施打击被瞬间计价;

- 统计数据的重要性下降,市场更多依赖情绪。

结论是什么?

如果局势无法稳定:

- 油价很可能迅速冲向150美元/桶;

- 在严重供给缺口情况下,市场均衡甚至可能需要200美元以上。

当前危机最危险的地方,不只是价格上涨,而是缺乏有效的抑制工具——这使其比过去几十年的任何一次危机都更具系统性风险。

不过,并非所有市场参与者都认同极端上涨的情景,“聪明资金”正在押注价格不会失控。

因此,我们理性行动,避免不必要的风险。

祝各位盈利!