Ціна знижується на тлі жорстких сигналів монетарного регулятора

Золото не довіряє ФРС

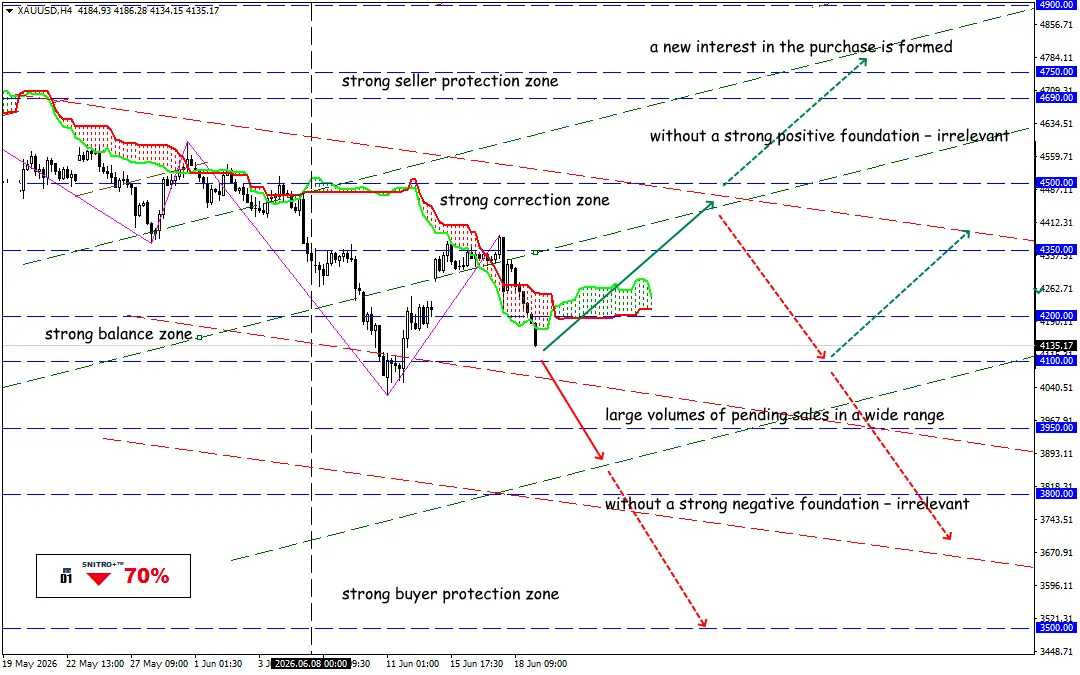

XAU/USD

Ключова зона 4,100.00 - 4,300.00

Buy: 4,350.00 (на впевненому пробитті рівня 4,300); ціль 4,500-4,750; StopLoss 4,280.00

Sell: 4,000.00 (на сильному негативному фундаменті); ціль 3,750-3,600; StopLoss 4,070.00

Долар США досяг річного максимуму на тлі очікувань підвищення процентної ставки ФРС. Ринок оцінює ймовірність підвищення ставки у США в грудні на рівні 87%. Золото завершує торговий тиждень черговим зниженням.

Золото втрачає підтримку з боку очікувань щодо ставок. Останні місяці виявилися непростими для ринку дорогоцінних металів. Спочатку війна на Близькому Сході призвела до зростання цін на енергоносії та посилила побоювання щодо інфляції. Потім ФРС залишила ставки без змін, але риторика регулятора стала помітно жорсткішою.

Нагадаємо:

Золото зазвичай втрачає привабливість за високих процентних ставок: чим вища дохідність грошових інструментів, тим менш привабливим стає метал, який не приносить процентного доходу.

- Зростання цін на золото після угоди між США та Іраном виявилося короткочасним. Ф’ючерси на золото у США з поставкою в серпні також знизилися на 1,7%, зробивши золото дорожчим для власників інших валют.

- Ринки материкового Китаю та Гонконгу були закриті через Свято човнів-драконів, що знизило активність великих учасників ринку. Однак зміцнення долара США та жорсткіша політика ФРС продовжують чинити тиск на ринок дорогоцінних металів.

- На фізичному ринку Індії попит на золото цього тижня був помірним через зниження цін до мінімуму за два з половиною місяці та їхню високу волатильність, тоді як у Китаї продавці перейшли до надання знижок.

Загальну негативну тенденцію підтримав Goldman Sachs, який знизив прогноз щодо золота ще на $500. Тепер банк очікує, що до грудня золото коштуватиме близько $4900 за унцію. Потенціал зростання золота зберігається, однак він буде значно скромнішим, ніж передбачалося раніше.

У Goldman Sachs також вважають, що однією з причин перегляду прогнозу стало погіршення перспектив припливу коштів до золотих ETF.

Якщо Федеральна резервна система замість зниження перейде до підвищення ставок, попит на золото як інструмент захисту від макроекономічних ризиків може суттєво знизитися. За такого сценарію аналітики допускають падіння ціни до $4400 за унцію вже до кінця року.

І що в результаті?

Основним джерелом підтримки для золота залишаються центральні банки провідних країн.

Навіть за попередніми оцінками світові центробанки купуватимуть близько 50 тонн золота на місяць цього року та приблизно 40 тонн щомісяця наступного року. Саме попит з боку офіційного сектору залишається головним структурним аргументом на користь золота.

Наразі фундаментальний фон для золота є повністю негативним. Накопичені вище ключових рівнів спекулятивні обсяги наполегливо потребують закриття, тому будь-який, навіть найменший геополітичний або економічний фактор може бути використаний для спрацювання Stop Loss без розвороту середньострокового тренду.

Тому діємо розумно й даремно не ризикуємо.

Всім – профітів!