Цена падает на жестких сигналах монетарного регулятора

Золото не доверяет ФРС

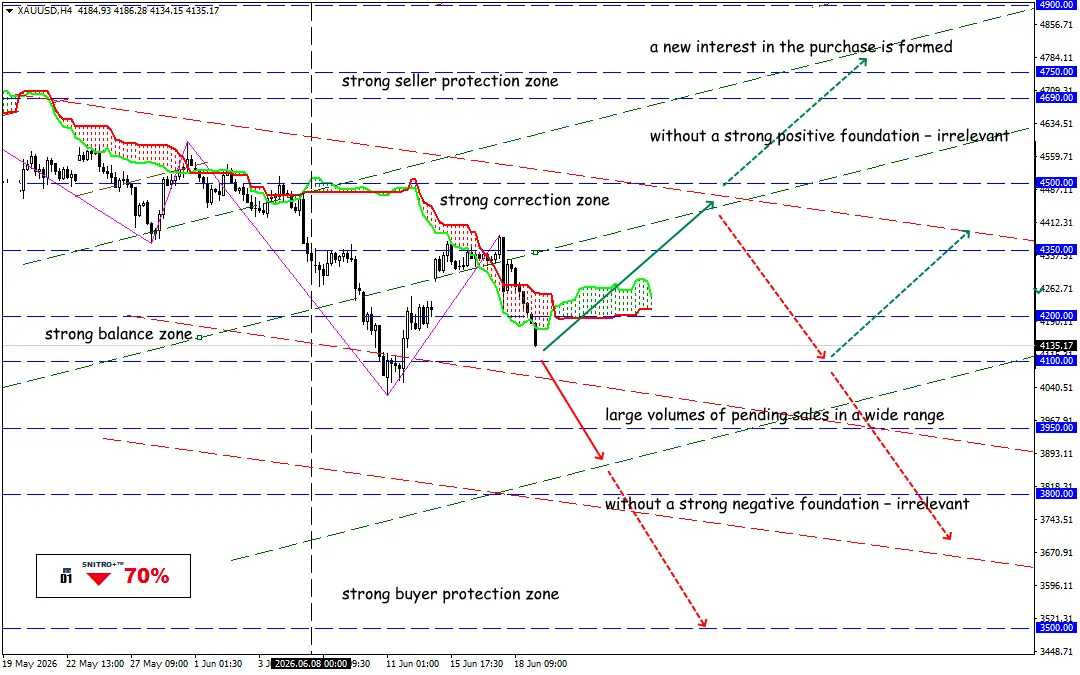

XAU/USD

Ключевая зона: 4,100.00 - 4,300.00

Buy: 4,350.00 (на уверенном пробое 4,300); цель 4,500-4,750; StopLoss 4,280.00

Sell: 4,000.00 (на сильном негативном фундаменте); цель 3,750-3,600; StopLoss 4,070.00

Доллар достиг годового максимума на фоне ожиданий повышения процентной ставки ФРС. Рынок оценивает вероятность повышения процентной ставки в США в декабре в 87%. Золото закрывает торговую неделю очередным падением.

Золото теряет поддержку со стороны ожиданий по ставкам. Последние месяцы оказались непростыми для рынка драгоценных металлов. Сначала война на Ближнем Востоке привела к росту цен на энергоносители и усилила опасения по поводу инфляции. Затем ФРС сохранила ставки без изменений, но риторика регулятора стала заметно жестче.

Напомним:

Золото обычно теряет привлекательность при высоких процентных ставках: чем выше доходность денежных инструментов, тем менее привлекательным становится металл, который не приносит процентного дохода.

- Рост цен на золото после соглашения США и Ирана был кратковременным. Фьючерсы на золото в США с доставкой в августе также снизились на 1,7%, сделав золото дороже для держателей других валют.

- Рынки материкового Китая и Гонконга были закрыты из-за Праздника драконьих лодок, что снизило активность крупных игроков, но укрепление доллара и ужесточение политики ФРС продолжают давить на рынок драгоценных металлов.

- На физическом рынке Индии спрос на золото на этой неделе был скромным из-за снижения цен до минимума за два с половиной месяца и их волатильности, в то время как Китай перешел на скидки.

Общую негативную тенденцию поддержал Goldman Sachs, который снизил прогноз по золоту еще на $500. Теперь банк ожидает, что к декабрю золото будет стоить около $4900 за унцию. Потенциал роста у золота сохраняется, однако он будет гораздо скромнее, чем предполагалось ранее.

В Goldman Sachs также считают, что одной из причин пересмотра прогноза стало ухудшение перспектив притока средств в золотые ETF.

Если Федрезерв вместо снижения перейдет к повышению ставок, спрос на золото как инструмент защиты от макроэкономических рисков может заметно снизиться. В таком сценарии аналитики допускают падение цены до $4400 за унцию уже к концу года.

И что в результате?

Основным источником поддержки золота остаются центральные банки ведущих стран.

Даже по предварительной оценке, мировые центробанки будут приобретать около 50 тонн золота в месяц в этом году и около 40 тонн ежемесячно в следующем. Именно спрос со стороны официального сектора остается главным структурным аргументом в пользу золота.

Сейчас фундаментальный фон полностью негативный для золота. Накопленные выше ключевых уровней спекулятивные объемы настойчиво требуют закрытия, так что любой, даже самый незначительный геополитический или экономический фактор может быть использован для снятия StopLoss без разворота среднесрочного тренда.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!