Американский Дракон показывает зубы

Как геополитика давит на актуальный рынок

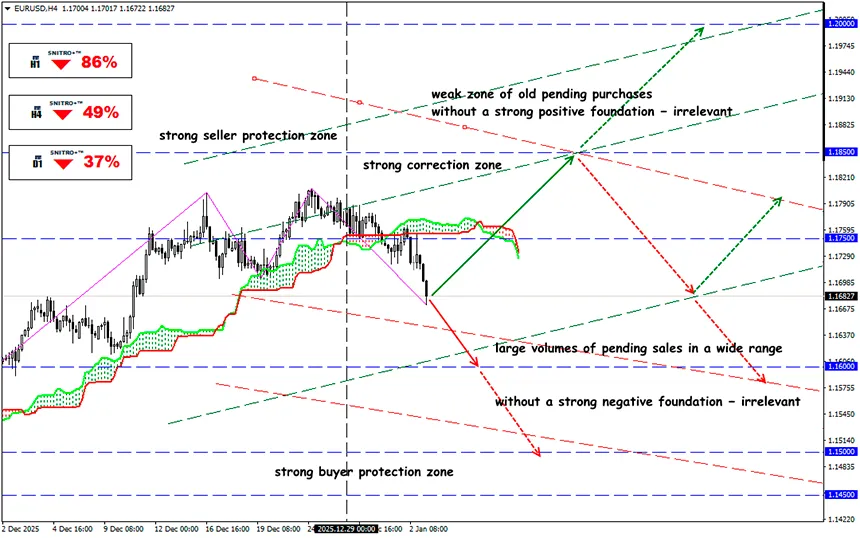

EUR/USD

Ключевая зона: 1.1650 - 1.1750

Buy: 1.1750 (на сильном позитивном фундаменте) ; цель 1.1900; StopLoss 1.1680

Sell: 1.1620 (на откате после ретеста уровня 1.1700) ; цель 1.1500; StopLoss 1.1680

Возвращение Трампа в активную политическую повестку изначально воспринималось рынками как фактор повышенной волатильности. Эпоха жестких и нестандартных решений предсказуемо сопровождается ударами по глобальной политической архитектуре, однако традиционные рыночные механизмы адаптации к такому давлению оказались неэффективными.

На текущий момент из заявленных целей Трамп получил:

- Ослабление доллара, рост фондового рынка и низкие цены на нефть;

- Активизацию процесса формирования новых торговых соглашений, при этом проблемы во взаимоотношениях с Китаем сохраняются.

- Проект цифрового доллара фактически закрыт: ФРС законодательно запрещено выпускать CBDC, сотрудничество с BIS прекращено.

- Налоговая реформа реализована в формате продления налоговых послаблений первого срока и утверждена Конгрессом.

- Разрешено использование частных стейблкоинов, обеспеченных американскими казначейскими облигациями.

Среди нереализованных задач у Трампа остались снижение ключевой ставки ФРС, доходности 10-летних treasuries до 1%, а также удешевление ипотечного кредитования. Кроме того, Трамп заявил, что хочет получить Гренландию, сделать Канаду 51-м штатом, получить полный контроль на Мексиканским (а теперь – Американским), но события прошлой недели показали, что американские цели гораздо более масштабные.

Аргументация возможной военной операции в Венесуэле стала индикатором того, каким образом команда Трампа планирует продвигать свои цели, и рынкам в этих условиях придется искать защитные стратегии.

Трамп публично подтвердил возврат США к доктрине Монро, что фактически означает восстановление американского доминирования в Западном полушарии. Такой курс предполагает новую конфигурацию глобальных соглашений, при которой Европа утрачивает политическую и военную защиту США, а Китай, как минимум, возвращает Тайвань под свой контроль.

Остается открытым вопрос, была ли возможная атака на Венесуэлу согласована с Пекином, и каким образом будет развиваться тайваньский сценарий. Военный вариант приведет к резкому обвалу фондового рынка США, поскольку американская экономика по-прежнему критически зависит от тайваньского производства передовых AI-чипов — мощности TSMC пока невозможно оперативно заместить внутри страны.

На этом фоне активы Европы, Тайваня и акции компаний, зависящих от тайваньских поставок, остаются лидерами фондового рынка. Потенциальная отмена апрельского визита Трампа в Китай может стать триггером масштабного геополитического кризиса.

Ключевые рыночные тезисы текущего этапа:

- Потеря независимости ФРС остается одним из ключевых страхов рынка. При этом снижение ставок не означает автоматический рост спроса на Treasury Bills: при ускорении инфляции инвесторы, напротив, могут выходить из T-Bills США.

- Тарифная политика утратила дестабилизирующую роль. Решение Верховного суда по пошлинам может вызвать краткосрочную коррекцию, но стратегическую картину не изменит. Даже при негативном вердикте Трамп компенсирует один указ десятками новых, а возврата пошлин налогоплательщикам не последует.

- Сохраняется риск нового шатдауна США с 1 февраля, если не будет достигнут компромисс по медицинскому страхованию. Рыночная реакция и последствия ожидаются аналогичными осеннему кризису.

- В среднесрочной перспективе важно отслеживать японскую иену: массовый выход из carry trade способен вызвать значительный отток ликвидности, прежде всего из американских активов. На фоне ожидаемого снижения ставок ФРС и постепенного ужесточения политики BOJ спред доходностей США и Японии сокращается, что традиционно ослабляет доллар к JPY.

- ЕЦБ сохраняет ставки без изменений с возможностью более поздних корректировок. Менее жесткая монетарная политика поддерживает евро, а расхождение курсов (Fed – вниз, ЕЦБ – стабильность или потенциальное ужесточение) формирует фундамент для укрепления EUR/USD.

Давление на доллар сохраняется на фоне расхождения монетарных политик. Эскалация экономического и политического давления со стороны администрации Трампа повышает риск-премию за доллар, что усиливает медвежий настрой по USD против EUR, GBP и AUD, особенно в периоды обострения конфликтов. В таких условиях глубокий фундаментальный анализ перестает быть опцией и становится обязательным элементом любой торговой стратегии.

Так что ведем себя разумно и зря не рискуем.

Всем – профитов!