美国巨龙露出獠牙

地缘政治如何施压当前市场

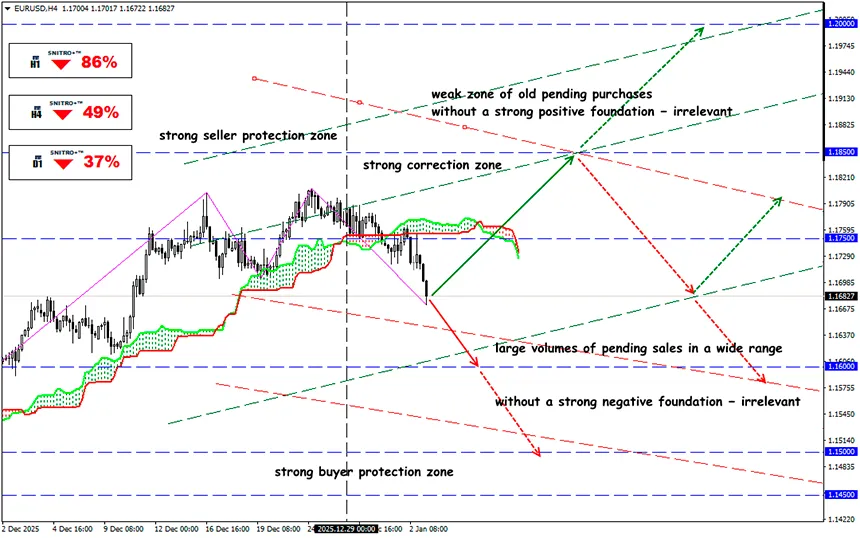

EUR/USD

关键区间:1.1650 - 1.1750

买入:1.1750(在强劲的正面基本面条件下);目标 1.1900;止损 1.1680

卖出:1.1620(在重新测试 1.1700 水平后出现回调的情况下);目标 1.1500;止损 1.1680

特朗普重新回到活跃的政治议程,最初被市场视为波动性上升的因素。一个以强硬且非传统决策为特征的时代,必然伴随着对全球政治架构的冲击;然而,传统的市场适应机制在这种压力下被证明是无效的。

在当前阶段,特朗普已实现其既定目标中的以下部分:

- 美元走弱、股市上涨以及低油价;

- 启动新的贸易协议谈判进程,而与中国的关系问题依然存在;

- 数字美元项目实际上被关闭:美联储被法律禁止发行 CBDC,与国际清算银行(BIS)的合作已被终止;

- 税制改革以延长首个任期内减税政策的形式得以实施,并已获得国会批准;

- 批准使用以美国国债为支撑的私人稳定币。

在尚未实现的目标中,特朗普仍包括:下调美联储关键利率、将 10 年期美国国债收益率压低至 1%,以及降低抵押贷款利率。此外,特朗普还曾表示希望收购格陵兰、让加拿大成为第 51 个州,并获得对墨西哥湾(现称“美国湾”)的完全控制,但上周发生的事件表明,美国的野心远不止于此。

为可能对委内瑞拉采取军事行动进行的论证,成为特朗普团队推进其目标方式的一个标志性信号。在这种条件下,市场将不得不寻找防御性策略。

特朗普公开确认美国回归《门罗主义》,这在实践中意味着恢复美国在西半球的主导地位。这一方针预示着全球协议的新一轮重构,其中欧洲将失去美国的政治和军事保护,而中国至少将重新获得对台湾的控制权。

目前仍不清楚,针对委内瑞拉的潜在军事行动是否已与北京方面进行协调,以及台湾局势将如何发展。军事选项将导致美国股市的急剧崩盘,因为美国经济仍然在关键层面依赖台湾生产的先进 AI 芯片——台积电(TSMC)的产能目前尚无法在美国本土迅速替代。

在这一背景下,欧洲资产、台湾相关资产,以及依赖台湾供应链的公司股票,仍然是股市中的领跑者。特朗普 4 月访华行程若被取消,可能成为引发大规模地缘政治危机的触发因素。

< p>当前阶段的关键市场论点:- 美联储独立性的丧失仍然是市场的主要担忧之一。同时,降息并不意味着对美国国债的需求会自动上升:如果通胀加速,投资者反而可能撤离美国国债;

- 关税政策已失去其原有的破坏性作用。最高法院关于关税的裁决可能引发短期回调,但不会改变战略格局。即便裁决不利,特朗普也会用数十项新行政命令抵消单一裁决,纳税人也不会获得任何关税退款; < li>如果在医疗保险问题上未能达成妥协,自 2 月 1 日起,美国再次“停摆”的风险依然存在。市场反应及其后果预计将与去年秋季的危机类似;

- 在中期内,需重点关注日元:大规模平仓套利交易可能引发显著的流动性外流,首先冲击美国资产。在预期美联储降息、而日本央行逐步收紧政策的背景下,美日利差正在收窄,这在历史上通常会削弱美元兑日元;

- 欧洲央行维持利率不变,同时保留后续调整的可能性。相对不那么紧缩的货币政策支撑欧元,而政策分化(美联储——下行,欧洲央行——稳定或潜在收紧)为 EUR/USD 走强奠定基础。

在货币政策分化的背景下,美元所承受的压力仍在持续。特朗普政府加剧经济与政治施压,推高了美元的风险溢价,并强化了美元兑欧元、英镑和澳元的看跌情绪,尤其是在冲突升级阶段。在这种条件下,深入的基本面分析不再是可选项,而成为任何交易策略中不可或缺的组成部分。

因此,我们应当理性行事,避免不必要的风险。

祝各位盈利!