Чего ожидать от рынка «чёрного золота»

Почему нефть — это победитель, а не жертва

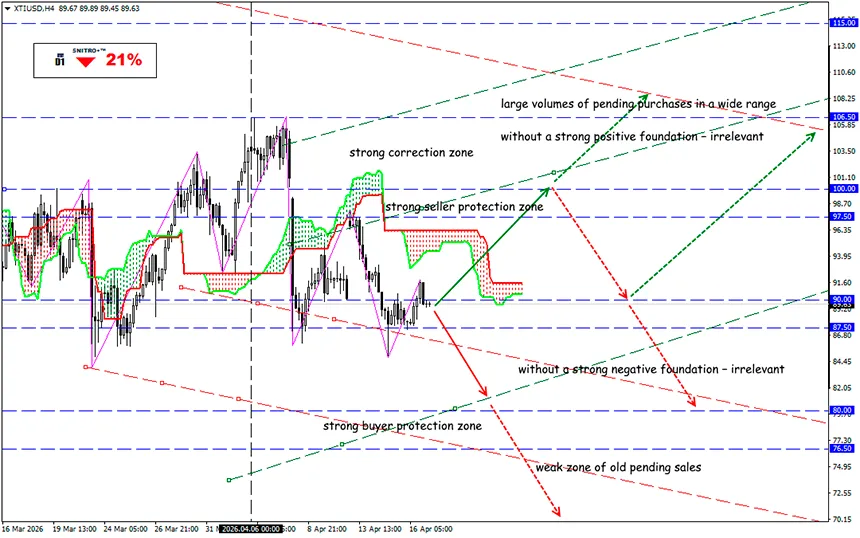

XTI/USD

Ключевая зона: 87.50 - 91.50

Покупка: 93.50 (на сильном позитивном фундаментальном фоне); цель 97.50-100.00; StopLoss 92.50

Продажа: 86.00 (после ретеста уровня 90.00); цель 83.50-81.50; StopLoss 87.00

По состоянию на середину апреля 2026 года нефтяной рынок торгуется не просто с геополитической премией — он функционирует в режиме двойного рынка: физический рынок испытывает дефицит, тогда как биржевые фьючерсы уже закладывают в цены частичную деэскалацию.

Это отражается в резком расхождении между физическим Dated Brent и фьючерсами Brent. По оценкам WSJ, 14 апреля физический Dated Brent вырос примерно до $132.7, тогда как июньские фьючерсы Brent находились около $99.4. В то же время к 17 апреля фьючерсные цены уже скорректировались до ~$96–98 по Brent и ~$88–93 по WTI на ожиданиях позитивных новостей по переговорам.

Для хеджирования это критически важно: риск скачков спроса в настоящий момент значительно выше обычного. Со стороны спроса ключевыми являются азиатские импортёры, поскольку около 80% потоков нефти через Ормузский пролив в 2025 году направлялись в Азию, как и 84% СПГ. Китай и Индия вместе обеспечивали 44% потоков нефти через Ормуз, тогда как Япония и Южная Корея остаются сильно зависимыми от этих поставок.

С точки зрения физического баланса конфликт уже спровоцировал один из крупнейших шоков предложения за последние десятилетия.

- По данным IEA, восстановление объёмов энергетического производства на Ближнем Востоке может занять около двух лет в зависимости от страны. В Ираке этот процесс займёт значительно больше времени, чем в Саудовской Аравии.

- IEA оценивает сбои в поставках примерно в 4.7 миллиона баррелей в сутки (mb/d) в марте с ростом до около 9.1 mb/d в апреле, тогда как региональные НПЗ и часть азиатских переработчиков сократили загрузку примерно на 6 mb/d.

- IEA также повысило средний прогноз цены Brent на 2026 год до $95.7 и на второй квартал до $115, напрямую связывая это с потерей поставок из Ирана и соседних стран, а также повреждениями мощностей СПГ Катара.

Ключевой узел риска остаётся неизменным: Ормузский пролив. В 2025 году через него проходило почти 20 mb/d нефти и нефтепродуктов — около 25% мировых морских поставок нефти. Альтернативные мощности трубопроводов вне пролива оцениваются всего в 3.5–5.5 mb/d.

Даже при формальном снижении напряжённости любые новые блокировки, проверки, удары по портам или сбои в трубопроводах могут быстро привести к физическому дефициту.

В ближайшие три месяца базовый сценарий — это не нормализация, а управляемый дефицит: поставки частично восстанавливаются, но логистика, страхование, вторичные санкции и безопасность морских перевозок остаются ограничивающими факторами.

В этом сценарии наиболее вероятный диапазон для ближних контрактов Brent составляет $95–115, а для WTI — $86–103.

Стресс-сценарий, при котором дополнительно нарушается 10–20% экспортных потоков, связанных с Ормузом, предполагает $120–150 для Brent и $108–138 для WTI.

Экстремальный сценарий, при котором нарушения превышают 20% потоков и затрагиваются альтернативные маршруты и/или Красное море/Баб-эль-Мандеб, предполагает $150–190+ для Brent и $135–175 для WTI.

В этом контексте стратегии могут включать продажу Brent против WTI, удержание длинных позиций по волатильности и выборочные длинные позиции в дистиллятах. И помните — «фактор Трампа» не ослабевает, а усиливается. Одни только политические заявления могут вызывать коррекции на двузначные проценты всего за 2–3 торговые сессии.

Поэтому действуем разумно и избегаем лишних рисков.

Прибыли всем!